Arbeitnehmer verschenken 26 Milliarden Euro im Jahr für ihre Altersvorsorge

Durch intelligente Gehaltsoptimierungsmaßnahmen kann jeder Arbeitnehmer in Deutschland durchschnittlich 80 Euro im Monat sparen, ohne dass sich sein bisher ausgezahltes Einkommen verändert.

Jeder Arbeitnehmer hat einen Rechtsanspruch auf die Umwandlung eines Teils seines Gehalts in Vorsorgebeiträge, der so genannten Entgeltumwandlung. Aber trotz der attraktiven Bedingungen machen nicht alle Arbeitnehmer davon Gebrauch. Bei vielen Arbeitgebern und Arbeitnehmern herrscht Unwissenheit und Unsicherheit über die Möglichkeiten und Vorteile der steuer- und sozialversicherungsfreien Entgeltumwandlung vor.

Doch diese Unwissenheit kommt dem Arbeitnehmer teuer zu stehen. Denn durch gezielte Gehalts- und Lohnoptimierung ist er in der Lage sich eine zusätzliche Altersvorsorge in beträchtlicher Höhe aufzubauen. Wie der Entwickler des 3-Stufen-Modells Stephen Nickel von Financial Networx weiß, kann jeder sozialversicherungspflichtige Angestellte durch gezielte Gehaltsoptimierung zwischen 30 und 210 Euro im Monat für seine spätere Rente zusätzlich sparen. Nickel versichert, dass in seiner Betrachtung nicht nur Vollzeitkräfte berücksichtigt wurden, sondern auch Teilzeitkräfte, die naturgemäß einen geringeren Monatslohn erhalten.

Unter der Annahme, dass der durchschnittliche Umwandlungsbeitrag der 27 Millionen sozialversicherungspflichtigen Arbeitnehmer 80 Euro beträgt, verschenken Deutschlands Angestellte und Arbeiter 26 Milliarden Euro jährlich, die sie hätten für ihre spätere Rente sparen können.

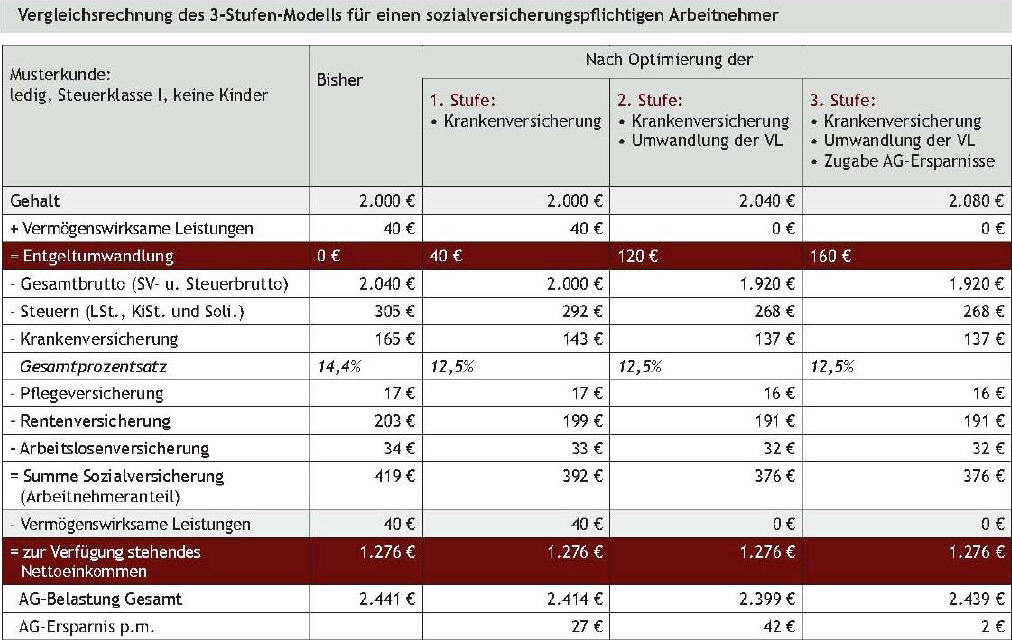

Wie das 3-Stufen-Modell in der Praxis funktioniert ist schnell erklärt:

1. Stufe: Krankenkassenwechsel

Der Arbeitnehmer wechselt in eine günstigere Krankenversicherung. Der durchschnittliche Krankenversicherungsbeitragssatz liegt zur Zeit bei 13,9%. Größere Krankenkassen wie z.B. die Barmer Ersatzkasse

haben immer noch einen Beitragssatz von 14,4% und die DAK sogar 14,5%.

2. Stufe: Umwandlung der vermögenswirksamen Leistungen

Oftmals hat der Arbeitnehmer über seinen Arbeitgeber einen Vertrag über vermögenswirksame Leistungen abgeschlossen. Diese Beiträge zahlt der Arbeitnehmer aus versteuertem Lohn. Stattdessen können

diese Beiträge über eine betriebliche Altersvorsorge im Rahmen der Entgeltumwandlung steuer- und sozialabgabenfrei eingebracht werden.

3. Stufe: Zuschuss der Arbeitgeberersparnisse

Der Arbeitgeber lässt anstelle des bisherigen Arbeitgeberzuschusses zur vermögenswirksamen Leistung nun seine Ersparnisse an Sozialversicherungsbeiträgen dem Arbeitnehmer zu Gute kommen, der diese

Summe ebenfalls in seine betriebliche Altersvorsorge investiert.

Das innovative 3-Stufen-Modell ist der beste Weg für jeden Arbeitnehmer mit begrenzten Mitteln ein beachtliches Versorgungsniveau zu erzielen. Vorteile der betrieblichen Altersvorsorge erwachsen nicht nur dem Arbeitnehmer, sondern auch dem Arbeitgeber. Es ist erwiesen, dass arbeitgeberfinanzierte Betriebsrenten die Attraktivität eines Unternehmens erhöhen und Arbeitnehmer können steuerlich gefördert für das Alter vorsorgen.

Die geplante Gesundheitsreform könnte sich allerdings nachteilig für die erste Modellstufe auswirken. Durch die gravierenden Änderungen der in 2009 geplanten Einführung des Gesundheitsfonds werden die Einsparungen durch einen Krankenkassenwechsel möglicherweise zunichte gemacht. Da immer noch niemand weiß, mit welchem einheitlichen Beitrag die verschiedenen Krankenkassen an den Start gehen werden, welche Krankenkassen Beiträge erstatten werden und wie letztlich das neue System für die Mitglieder funktionieren wird, ist deren Umsetzung fraglich. Selbst wenn, wird dieser Umstand dem 3-Stufen-Modell nicht die Attraktivität nehmen, denn die weiteren Stufen bleiben unverändert erhalten.

Bei der Einrichtung des 3-Stufen-Modells sollten Arbeitgeber unbedingt darauf achten sich in die Hände eines Expertenteams zu begeben, das die komplette Abwicklung übernimmt. Für die optimale und nachhaltige Umsetzung sind Einzelgespräche durch spezielle Personalberater mit jedem Arbeitnehmer unabdingbar so Nickel. Und so ist es keine Seltenheit, dass die Umsetzungsquote bei über 80% liegt und die Arbeitnehmer ihre betriebliche Altersvorsorge dann auch noch zusätzlich mit Eigenbeiträgen aufpeppen.

Das dreistufige Konzept aus Krankenkassen-, Vorsorgesystemwechsel und Arbeitgeberzuschuss könnte der deutschen Wirtschaft als Vorbild dienen. Die Idee: Durch eine Kombination aus arbeitnehmerfinanzierten und arbeitgeberfinanzierten Modellen eine zusätzliche Altersabsicherung zu schaffen, ohne das Arbeitgeber oder Arbeitnehmer dafür nur einen Cent aufzuwenden müssen.

Viele Chancen, viele Möglichkeiten. Heute nachzufragen, zahlt sich aus spätestens im Ruhstand. Interessierte können weitere Informationen über die Webseite www.financialnetworx.de abrufen.

Herr Stephen Nickel

Geschäftsleitung

Tel.: 0231 555787 0

Fax: 0231 555787 29

E-Mail: stephen.nickel@financialnetworx.de

Financial Networx GmbH

Darbovenstrasse 11

44227 Dortmund

Deutschland

www.financialnetworx.de