Basisrente 2015 - Dornröschen oder voller Dornen?

IVFP untersucht in aktuellem Rating 119 Basisrentenversicherungen

Die Basisrente – immerhin seit 10 Jahren am deutschen Markt – schläft tief und fest. Mit einem aktuellen Bestand von unter 2 Millionen Verträgen bleibt sie deutlich hinter ihren

Möglichkeiten zurück. Zum Vergleich, in der geförderten Altersvorsorge weisen die Riester-Rente (10,9 Millionen Verträge) und die bAV-Direktversicherung (7,4 Millionen

Verträge) deutlich höhere Bestände auf.

Warum dieser Dornröschenschlaf?

Zugegeben - die Basisrente hatte einen schwierigen Start, entwickelte aber durch Nachbesserungen respektable Zuwächse. Das war 2007. Seitdem wächst der Bestand zwar weiter, allerdings im

Jahr 2013 bereits im einstelligen Prozentbereich. „Dabei hat die Basisrente riesiges Potential und das nicht nur bei Selbstständigen“ so Frank Nobis, Geschäftsführer

Institut für Vorsorge und Finanzplanung (IVFP). Auch Angestellte mit einem entsprechenden Einkommen oberhalb des Durchschnitts oder der Personenkreis ab 50 Jahren können profitieren:

Selbstständige und Arbeitnehmer von der steuerlichen Absetzbarkeit in der Ansparphase und der zu erwartenden steuerlichen Minderbelastung in der Rentenphase - aufgrund der geringeren

Einkünfte. Der Personenkreis ab 50 Jahren von der gegenwärtigen Übergangsregelung, die einen äußerst positiven Steuer-Zins-Effekt birgt. „Durch die Differenz zwischen

Steuerentlastung des Beitrags und Rentenbesteuerung sind Nachsteuer-Renditen von über vier Prozent möglich“ so Nobis weiter. Es ist also ausreichend Absatzpotential vorhanden und

trotzdem verkauft sich die Basisrente zunehmend schleppend. Hier sind v.a. auch die Versicherungsberater in der Pflicht, den Kunden über die lukrativen Gestaltungsmöglichkeiten in Kenntnis

zu setzen und die Basisrente aus ihrem Dornröschenschlaf „wach zu küssen“. „Die Basisrente ist im 11. Jahr ihrer Existenz endlich auf dem Sprung zu einer echten Alternative

für die Vorsorge der Deutschen zu werden. Ab dem Jahr 2015 können 80% der Beiträge steuerlich abgesetzt werden und damit ist die Basisrente das einzige echte Steuersparmodell für

Gutverdiener“ so Nobis abschließend.

Im aktuellen Rating hat das IVFP wieder eine umfassende Analyse durchgeführt. Dabei wurde – wie bei der Analyse der privaten Rentenversicherungen 2015 – ein besonderes Augenmerk auf

die Veränderungen durch das LVRG und die Niedrigzinsphase gelegt.

Die aktuelle Niedrigzinsphase erfordert mehr Beteiligung an den Aktienmärkten, sprich Index- oder Fondspolicen.

In der Niedrigzinsphase sind Index- und Fondspolicen immer mehr zu empfehlen. Um die Kostenbelastung, die nun auch durch den Effektivkostenausweis deutlich werden, bei den Fondspolicen zu reduzieren,

sind ETFs eine Alternative zu konventionellen Fondsanlagen. Knapp 42% der Versicherer bieten diese kostenreduzierte Anlage in ihrem Produktportfolio an, über 90% davon ETFs mit einer

Totalkostenquote unter 0,30% p.a. 19% der Versicherer stellen dem Verbraucher dabei mehr als vier unterschiedliche ETFs zur Verfügung. Zu den Spitzenreitern gehören hier u.a. die Alte

Leipziger, Provinzial NW und Stuttgarter.

Wie wurden die neuen Informationspflichten umgesetzt?

Bei der Untersuchung der Darstellung der Effektivkosten bot sich die gute Gelegenheit die Informationspflichten genau zu betrachten. Es erfolgt bei 63% der klassischen Tarife und bei 65% der

fondsgebundenen Tarife eine Preis-Leistungs-Darstellung gemäß der GDV Empfehlungen (R-2134-2014 und R-1505-2010). Die Versicherer sind hier also auf gutem Weg, die entsprechenden Vorgaben

umzusetzen.

Welche Basisrenten sind top?

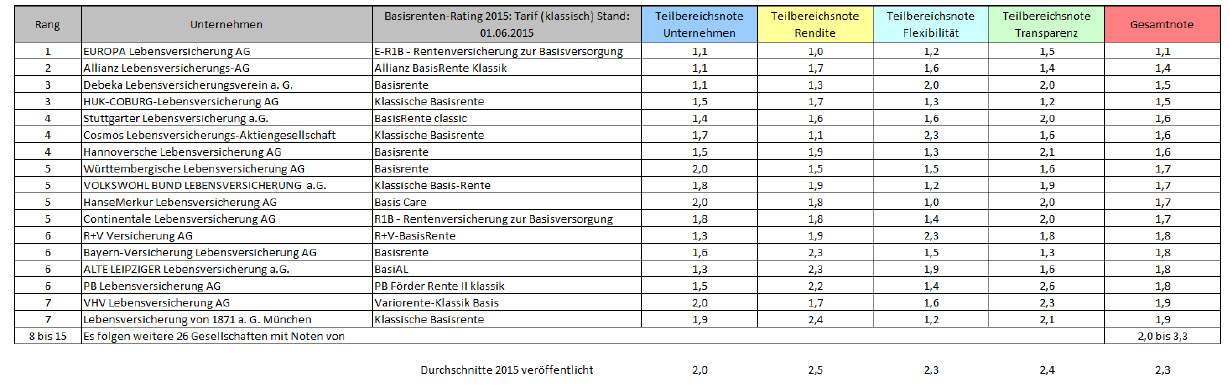

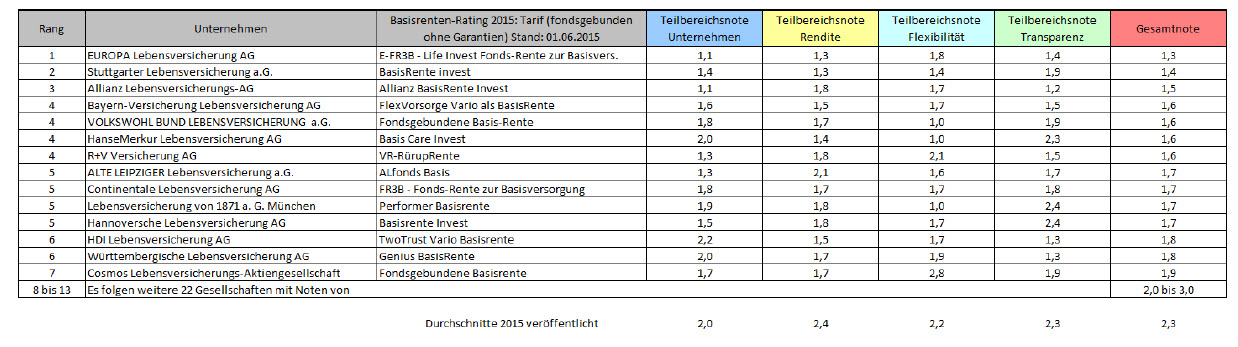

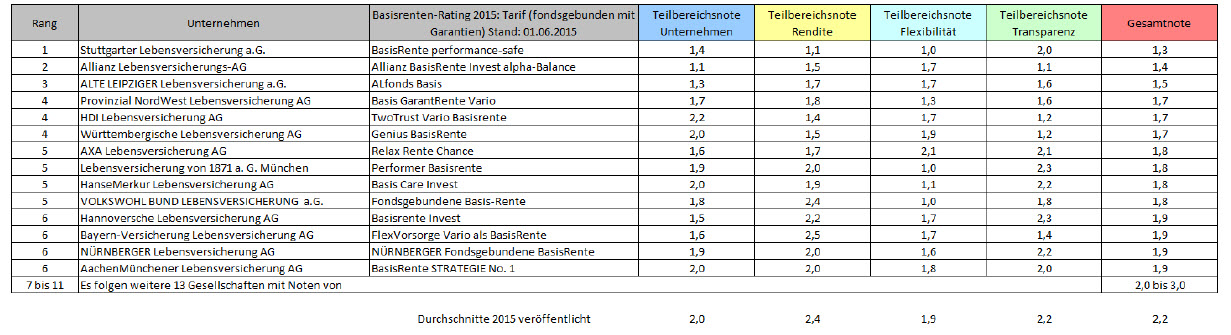

Untersucht wurden 119 Tarife von 55 Anbietern anhand von bis zu 79 Kriterien. Wie schon im vergangenen Jahr liegen auch 2015 wieder Alte Leipziger, Allianz, Europa, Bayern-Lebensversicherung, HDI und

Stuttgarter ganz vorne.

Unter Ergebnisse des Basisrenten-Rating 2015 stehen die Ergebnisse online zur

Verfügung.

Interessierte können sich außerdem anhand des Tariffinders zu Basisrenten unter

einfach-mehr-vorsorge.de/tariffinder/basisrenten-tariffinder/basisrenten-vorsorge.html

direkt die passenden Basisrenten-Produkte ermitteln – stets auf Basis aktueller Ratingergebnisse.

Die Ergebnisse im Überblick (siehe Tabellen unten)

Pressekontakt:

Frau Tabea Nawothnig

Tel: 09602 / 944 928 0

Fax: 09602 / 944 928 10

E-Mail: presse@vorsorge-finanzplanung.de

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt / WN

www.ivfp.de

Das Institut für Vorsorge und Finanzplanung (IVFP) ist ein unabhängiges, inhabergeführtes Unternehmen, das sich auf private und betriebliche Altersvorsorge

spezialisiert hat. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Prof. Michael

Hauer, Frank Nobis und Prof. Dr. Thomas Dommermuth. Einer der drei Geschäftsbereiche beruht auf der Bewertung von Vorsorgeprodukten, Erstellung von Gutachten und Zertifizierung von

Beratungsprozessen im Bereich der Finanzplanung. Die Softwareentwicklung ist eine weitere Domäne des Instituts: Individuelle Online-, Offline- oder Serverlösungen gehören hier ebenso

zum Leistungsspektrum wie die Anbindung von Software an entsprechende Tarifprogramme. Über seine eigene Akademie bietet das Institut ein umfangreiches Spektrum an Fachseminaren und

Weiterbildungen an. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie AachenMünchener, Allianz, AXA, Canada Life, Commerzbank, Concordia, Fidelity, HDI, LBS,

Postbank, Sparkassen Finanzgruppe, Standard Life, Stuttgarter Versicherung, Union Investment, Versicherungskammer Bayern, Zurich Deutscher Herold u.v.a.

Die Top-Tarife der Kategorie klassisch aus insgesamt 119 untersuchten Basisrentenversicherungen

Die Top-Tarife der Kategorie foB aus insgesamt 119 untersuchten Basisrentenversicherungen

Die Top-Tarife der Kategorie fmB aus insgesamt 119 untersuchten Basisrentenversicherungen