Bauzinsen ziehen wieder deutlich an

Bereits ein Zinsunterschied von einem Prozentpunkt kann eine Baufinanzierung um mehrere tausend Euro verteuern. Wer bereits konkrete Pläne für den Erwerb des Eigenheims hat, profitiert momentan von dem nach wie vor niedrigen Zinsniveau. Doch auch künftige Bauherren und Immobilienkäufer können sich die günstigen Konditionen mit einem Bausparvertrag sichern.

Im Herbst 2010 erreichte der Effektivzins für Baudarlehen mit einer Laufzeit von zehn Jahren nach Angaben der Deutschen Bundesbank ein historisches Rekordtief von durchschnittlich 3,59 Prozent. Seitdem sind die Zinsen für eine Immobilienfinanzierung langsam gestiegen aktuell liegen sie mit rund 4,29 Prozent wieder 0,7 Prozentpunkte höher. Experten erwarten, dass die Zinsen im laufenden Jahr weiter klettern.

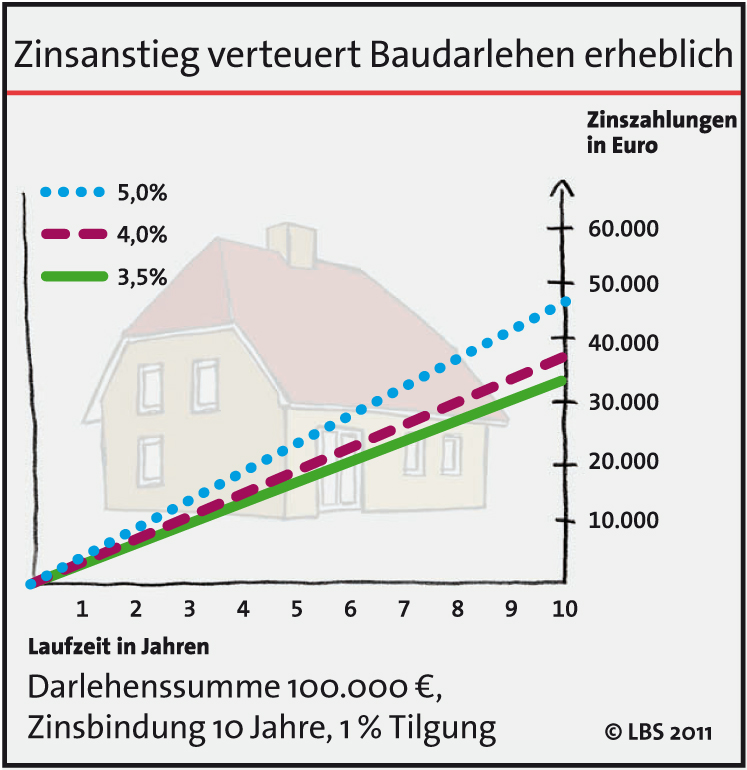

Ein Anstieg der Zinsen um ein oder zwei Prozentpunkte verteuert ein Wohnbaudarlehen gleich um viele tausend Euro. Das zeigt ein Beispiel: Ein Bauherr, der einen Kredit über 100.000 Euro mit 3,5 Prozent Zinsen und 1 Prozent Tilgung aufnimmt, muss dafür über eine Laufzeit von zehn Jahren eine gleichbleibende monatliche Rate von 375 Euro zahlen. In Summe fallen Zinsen von etwas mehr als 33.000 Euro an. Steigt der Zinssatz um 1,5 Prozentpunkte, muss er mit 500 Euro für das gleiche Darlehen jeden Monat 125 Euro mehr aufbringen. Insgesamt zahlt er über 47.000 Euro Zinsen das sind rund 14.000 Euro Mehrkosten. Gleichzeitig ist die Restschuld nach zehn Jahren im zweiten Fall etwas kleiner. Das vergleichsweise niedrige Zinsniveau sollten Darlehensnehmer nutzen, um eine höhere Tilgungsrate zu vereinbaren, damit die Restschuld am Ende der Zinsbindungsfrist möglichst gering ist, sagt Horst Brüning, Vorstandsvorsitzender der LBS Landesbausparkasse Bremen AG.

Konstante Konditionen bis zur letzten Rate

Mit einer Kombination aus Vorfinanzierungskredit und Bausparvertrag können sich Bauherren und Käufer, die ihre Wunsch- immobilie bereits fest im Auge haben, die günstigen Zinskonditionen für die gesamte Laufzeit der Finanzierung sichern. Dazu schließt der Kreditnehmer einen Bausparvertrag in Höhe des Kreditbedarfs und ein tilgungsfreies Darlehen in gleicher Höhe ab. Bei Zuteilung des Bausparvertrags löst er mit der Bausparsumme das Vorausdarlehen ab und zahlt anschließend das Bauspardarlehen zurück. Auf diese Weise kennen Sparer ihre monatlichen Raten von Beginn an für die gesamte Laufzeit der Finanzierung und bleiben gleichzeitig flexibel: Auf das Bauspardarlehen können jederzeit Sonderzahlungen geleistet werden.

Wer die passende Immobilie noch nicht gefunden hat, sollte aber nichts überstürzen. Mit einem Bausparvertrag können künftige Immobilienbesitzer gezielt Eigenkapital aufbauen und sich die günstigen Darlehenszinsen für die spätere Finanzierung sichern, rät Horst Brüning.

Tipp: Mit Riester im Doppel finanzieren, doppelt profitieren

Wer eine eigene Immobilie baut oder kauft, kann seit einigen Jahren von der staatlichen Wohn-Riester-Förderung profitieren. Auch Bausparverträge und Kombinationsfinanzierungen werden gefördert. Für Ehepaare vorausgesetzt sie sind förderberechtigt ist es wichtig, dass beide Partner einen eigenen Riester-Vertrag abschließen. Nur dann erhält jeder die volle Grundzulage von bis zu 154 Euro im Jahr und profitiert gege benenfalls auch von Steuervorteilen. Zusätzlich werden dem Vertrag eines Elternteils für jedes Kind Zulagen von bis zu 300 Euro gutgeschrieben. Einkommensgrenzen gelten nicht.

Wie hoch die individuelle Wohn-Riester-Förderung ausfallen kann und welche Mietersparnis sich im Alter durch den Immobilienkauf ergibt, lässt sich in wenigen Schritten mit dem Eigen- heim-Renten-Rechner der LBS im Internet ermitteln: www.lbs.de/eigenheim-renten-rechner

Frau Andrea Horeis

Leiterin Kommunikation und Marketing

Tel.: 0421-179 3986

E-Mail: andrea.horeis@lbs-bremen.de

LBS Landesbausparkasse Bremen AG

Am Brill 1- 3

28195 Bremen

www.lbs-bremen.de