Canada Life: Mit Unitised-With-Profits richtig aufgestellt in jeder Börsenlage

Die Finanzkrise hat tiefe Spuren an den Wertpapiermärkten hinterlassen. Kunden auf der ganzen Welt sind verunsichert insbesondere, wenn es um die eigene Altersvorsorge geht. Besonders hoch ist der Aufklärungsbedarf bei Versicherungen, die auf die Renditechancen der Wertpapiermärkte setzen. Dabei sind einige Altersvorsorgeprodukte speziell auf das Auf und Ab an den Börsen zugeschnitten. Günther Soboll, der Hauptbevollmächtigte der Canada Life Europe, erklärt weshalb man sich gerade in turbulenten Zeiten auf das angelsächsische Unitised-With-Profits (UWP)-Prinzip verlassen kann.

Was sagen Sie Kunden, die angesichts der aktuellen Kursschwankungen Angst um ihre Altersvorsorge haben?

Natürlich kann man die allgemeine Verunsicherung gut verstehen. Aber bei aller Skepsis sollte man bedenken: Die Entscheidung für die Altersvorsorge muss vor einem langfristigem Anlagehorizont getroffen werden. Nur so kann ein Kunde auch über den entsprechenden Zinseszinseffekt effektiv Vermögen für den Ruhestand aufbauen. Außerdem: Ein Vertrag, der über lange Laufzeiten von beispielsweise 20 bis 30 Jahren läuft, kann auch die Schwankungen an den Wertpapiermärkten ausgleichen. Einige Produkte, wie beispielsweise unsere Unitised-With-Profits aus der Produktfamilie GENERATION, bieten darüber hinaus sogar zusätzliche Sicherheitsmechanismen an, die eigens für starke Kursschwankungen ausgerichtet sind. Und geht es an den Börsen wieder aufwärts, haben Kunden durch das starke Aktieninvestment die Möglichkeit, an den Renditechancen der Wertpapiermärkte teilzuhaben.

Unitised-With-Profits kommen aus dem angelsächsischen Raum, wo diese Versicherungen bereits langjährige Tradition haben. Was ist das Besondere der Policen?

Zunächst einmal muss man abgrenzen: Unitised-With-Profitssind die Nachfolger der so genannten With-Profits-Policen, die seit mehr als 200 Jahren angeboten werden. Das wichtigste Unterscheidungsmerkmal der UWP-Produkte ist die Berechnung in Anteilen (Unitised), wodurch eine individuelle Produktkalkulation ähnlich der von fondsgebundenen Produkten ermöglicht wird. Allgemein muss man sagen: Investmentorientierte Produkte haben auf dem angelsächsischen Markt langjährige Tradition. Kunden waren hier von jeher in besonderem Maße darauf angewiesen, die eigene Altersvorsorge durch renditeorientierte Versicherungen aufzustocken. Der Erfolg der Unitised-With-Profits ist jedoch vor allem darauf zurückzuführen, dass sie in schlechten Zeiten den Kunden nicht im Regen stehen lassen. Dafür sorgen vielfältige Sicherheitsmechanismen.

Welche Sicherheitsmechanismen bietet das UWP-Prinzip?

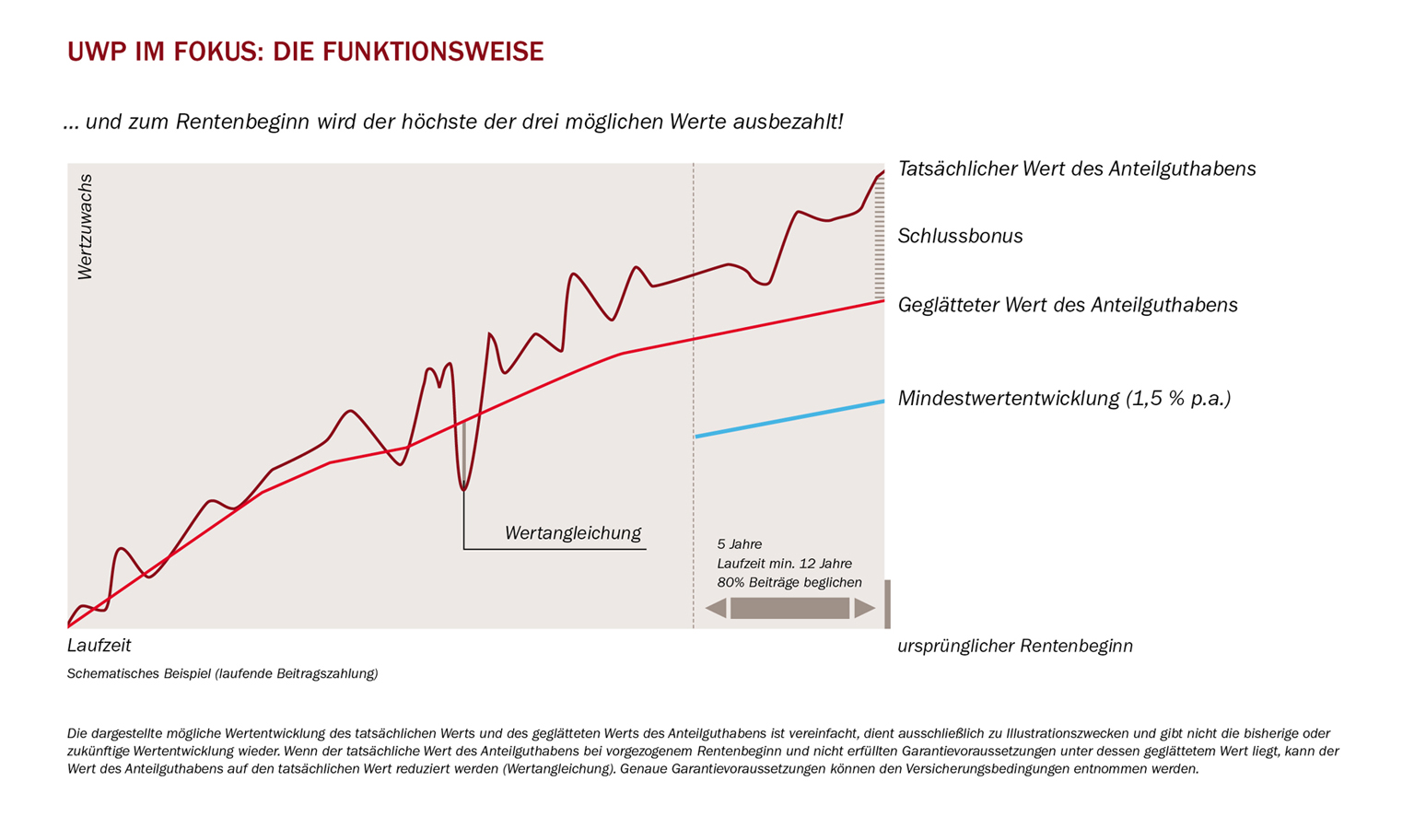

Zunächst, sozusagen auf dem untersten Level, sichert eine garantierte durchschnittliche Mindestwertentwicklung den gleichmäßigen und langfristigen Kapitalaufbau für den Kunden. Bis zum Rentenbeginn beträgt diese durchschnittlich mindestens 1,5 Prozent pro Jahr. Darüber hinaus sorgt ein Glättungsverfahren dafür, dass das Guthaben des Kunden gleichmäßig ansteigt.

Wie genau funktioniert das Glättungsverfahren und was soll es bewirken?

Die Glättung schützt vor Kurseinbrüchen und sorgt dafür, dass der Wert des Anteilguthabens des Kunden kontinuierlich wächst. Hierfür wird in jedem Jahr ein geglätteter Wertzuwachs im Voraus festgelegt, der für die weiteren 12 Monate gilt. Der geglättete Wertzuwachs gibt an, wie das Anteilguthaben im jeweiligen Jahr mindestens ansteigt und ist bedingungsgemäß zum Rentenbeginn garantiert. Der geglättete Wert des Anteilguthabens ist sozusagen der zweite Sicherheitsbaustein für den Kunden und, wie auch die Mindestverzinsung, vor allem dann von Bedeutung, wenn es zu Einbrüchen auf den Aktienmärkten kommt.

Und wenn es an den Börsen gut gelaufen ist?

Dann greift der so genannte Schlussbonus. Den bekommt der Kunde immer dann, wenn der tatsächliche Wert seines Anteilguthabens höher als der geglättete Wert ist. Hier kommt die volle, vertragsgenau gerechnete Differenz der Altersvorsorge zugute.

Gerade in Zeiten wie diesen raten Experten, nicht voreilig aus den bestehenden Versicherungsverträgen auszusteigen. Teilen Sie dieses Einschätzung?

Auf jeden Fall. Wir bereits erwähnt kann die Altersvorsorge nur dann nachhaltig aufgebaut werden, wenn man ein ausreichend langes Zeitfenster hierfür einrechnet. Aus diesem Grund wird bei den UWP-Versicherungen Vertragstreue belohnt. Je länger der Vertrag mit laufender Beitragszahlung läuft, desto mehr Anteile werden bis zu einer maximalen Grenze als Treueboni zusätzlich gewährt. Das steigert das Rentenvermögen weiterhin.

Für wen sind die Unitised-With-Profits-Versicherungen von Canada Life geeignet?

Für alle Kunden, die die eigene Altersvorsorge durch langfristige Ertragschancen aufstocken und dabei auf Sicherheit nicht verzichten möchten. Unsere Produktfamilie GENERATION umfasst alle drei Schichten der Altersvorsorge. GENERATION private ist speziell auf die private, GENERATION business auf die betriebliche und GENERATION basic plus auf die staatlich geförderte Basisvorsorge zugeschnitten. Das Sicherheitskonzept UWP ist in allen drei Tarifen ein zentraler Bestandteil.

Auf den Punkt gebracht weshalb sollten Vermittler sich gerade jetzt mit UWP-Produkten beschäftigen?

Die Produkte bieten alle wichtigen Bausteine, die in der aktuellen Situation für den Kunden von Bedeutung sind: Eine Mindestwertentwicklung, die im Fall von starken Kursverlusten ein gewisses Sicherheitsniveau zu Rentenbeginn ermöglicht. Ein Glättungsverfahren, das über die Zeit hinweg dafür sorgt, dass das Guthaben gleichmäßig ansteigt. Und den Schlussbonus, der den Kunden in guten Zeiten wieder an den Aufwärtsbewegungen der Aktienmärkte teilhaben lässt. Ganz wichtig: Zum Rentenbeginn wird der höchste mögliche Wert an den Kunden ausbezahlt! Damit haben Vermittler für jede Lage ein passendes Angebot parat egal, wie die Märkte sich entwickeln.

Weitere Informationen zum

Thema UWP finden Sie unter

www.uwp.canadalife.de.

Canada Life Assurance Europe Limited

Höninger Weg 153a

50969 Köln

www.canadalife.de

Funktionsweise des UWP-Prinzips