Der Markt wird sich weiter verändern

Die Regierung hat den Garantiezins für Lebens- und Rentenversicherungen für das Jahr 2012 auf 1,75 Prozent gesenkt. MLP-Vorsorgeexpertin Michelsen erklärt, welche Auswirkungen das auf den Markt, die Produkte und die Absicherung gegen Berufsunfähigkeit hat.

Frau Michelsen, was ändert sich durch die Senkung des Garantiezinses für Kunden, die bereits eine Lebens- oder Rentenversicherung haben?

Miriam Michelsen: Nichts. Für sie gilt bis zum Vertragsende weiterhin der Zins, der ihnen bei Abschluss der Police garantiert wurde.

Und was ändert sich für Neukunden?

Michelsen: Diese erhalten ab dem Jahr 2012 den neuen, niedrigeren Garantiezins. Allerdings sollten Sparer beachten, dass der Garantiezins bei der Produktauswahl nicht das einzige Kriterium ist. Schließlich setzt sich die Gesamtrente im Alter bei klassischen Rentenversicherungen zusätzlich durch die Überschussbeteiligung und eventuell einer Schlussbeteiligung zusammen.

Aber die Überschussbeteiligung ist nicht garantiert.

Michelsen: Das ist sie in der Tat nicht. Wir achten deshalb darauf, welches Potenzial ein Produkt insgesamt aufweist. Wichtig dabei ist eine gute und sorgfältige Wahl des Anbieters. Wir haben diese Selektion fest in unserem Partnerauswahlprozess etabliert. Wenn der Anbieter gut gewählt ist, ist meist auch die variable Überschussbeteiligung hinreichend sicher.

Also können Kunden auch in Zukunft weiter auf Renten- und Lebensversicherungen setzen?

Michelsen: Ja, natürlich. Wer Wert auf hohe Sicherheit legt, kann sich auch in Zukunft für ein Produkt mit Garantierente entscheiden. Um eine Entscheidung zu treffen, ist es darüber hinaus sinnvoll, neben klassischen Rentenversicherungspolicen weitere Anlagekonzepte in Betracht zu ziehen. Da hat sich in den vergangenen Jahren Innovatives getan. Es gibt Versicherungsprodukte, die über eine Aktienbeteilung eine höhere Rendite erwirtschaften können und trotzdem Garantien bieten.

Ist das der Trend der Zukunft?

Michelsen: Diese Produkte gibt es seit einiger Zeit und der Markt wird sich weiter verändern. Es wird zunehmend innovative Konzepte mit ganz unterschiedlichen Arten und Höhen von Garantien geben. Es gibt Rentenversicherungen, die eine vergleichsweise hohe Garantierente ausweisen, diese aber nur zu einem bestimmten Zeitpunkt garantieren. Im Gegensatz zu klassischen Rentenversicherungen ist die Flexibilität bei diesen Produkten etwas eingeschränkt. Sicherheitsorientierte und disziplinierte Sparer werden dafür mit hohen Renten belohnt. Andererseits gibt es für eher risikofreudige Anleger ganz flexible Konzepte, die auch in der Rentenphase noch ein Aktieninvestment ermöglichen. Ein Vergleich der unterschiedlichen Produkte ist allerdings für den einzelnen Kunden kaum möglich. Hier helfen Chancen-Rendite-Profile wie sie MLP eingeführt hat. Sie vergleichen die Renditechancen und die damit verbundenen Risiken der verschiedenen Produkte auf einen Blick.

Einige Experten rufen wegen des niedrigeren Garantiezinses schon das Ende der klassischen Rentenversicherung aus.

Michelsen: Dies wird nicht eintreten. Ein Kunde, der eine Kombination aus Vermögensaufbau und Absicherung des Langlebigkeitsrisikos sucht und gleichzeitig Wert auf eine garantierte Verzinsung legt, findet auch künftig in der Renteversicherung mit Garantiezins ein attraktives Produkt.

Wenn der Garantiezins ohnehin nur ein Baustein für die Gesamtrendite einer Police ist, warum hadern die Versicherer so mit einer Herabsetzung?

Michelsen: Zum einen ist ein höherer Garantiezins natürlich trotz allem attraktiver. Zum anderen sind mit der Umstellung viel Arbeit und hohe Kosten verbunden, weil unter Hochdruck neue Verträge und Produkte konzipiert werden müssen. Außerdem hat eine Senkung des Garantiezinses auch Auswirkungen auf den Berufsunfähigkeitsschutz.

Was hat die Absicherung gegen Berufsunfähigkeit mit dem Garantiezins zu tun?

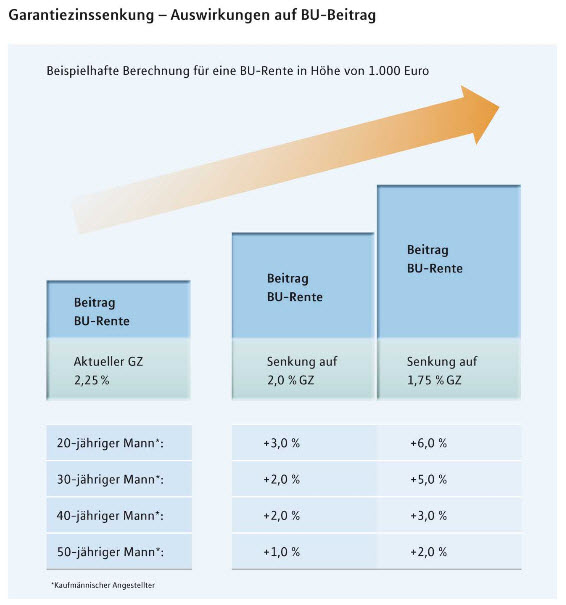

Michelsen: Je niedriger der Garantiezins, desto höher fallen bei allen Neuverträgen die Beiträge für die Kunden aus. Um im Leistungsfall eine Berufsunfähigkeitsrente zahlen zu können, bilden die Versicherer Kapitalstöcke. Bei niedrigerem Rechnungszins müssen für die gleiche Rentenhöhe höhere Rückstellungen aufgebaut werden. Dass auch die Prämien der Berufsunfähigkeitsabsicherung vom Garantiezins abhängen, wissen allerdings nur die wenigsten. So kann etwa der BU-Beitrag bei einer angenommen Reduzierung des Garantiezinses auf 1,75 Prozent für einen heute 30-jährigen Mann um rund fünf Prozent steigen.

Neue Produkte, ein unübersichtlicher werdender Markt, höhere BU-Beiträge gibt es noch etwas, was das Bundesfinanzministerium im Zuge der Absenkung plant?

Michelsen: Ab dem Jahr 2012 wird der früheste Start des Rentenbezugs für alle geförderten Produkte von derzeit 60 Jahren auf 62 Jahre steigen. Wer ab diesem Zeitpunkt eine Rürup-Rente, eine Riester-Rente oder eine betriebliche Altersversorgung abschließt, kann erst mit 62 Jahren in den Ruhestand gehen.

Der Garantiezins

Der Garantiezins ist der Zins, der Anlegern bei einer Lebens- oder Rentenversicherung beim Abschluss einer Police über die gesamte Laufzeit auf jeden Fall garantiert wird. Er wird auf das eingezahlte Kapital abzüglich der Abschluss- und Verwaltungskosten gewährt. Die Höhe des Garantiezinses liegt nicht in der Entscheidung der Versicherungsunternehmen, sondern orientiert sich an der Zinsentwicklung für zehnjährige Bundesanleihen. Die Höhe wird von der Aktuarvereinigung vorgeschlagen und vom Finanzministerium beschlossen.

Am höchsten war der Garantiezins zwischen 1994 und 2000 mit vier Prozent. Seitdem mussten die Versicherungsunternehmen den Zins wegen des allgemein sinkenden Zinsniveaus sukzessive herabsetzen. Seit 2007 liegt er bei 2,25 Prozent. Das Finanzministerium hat nun eine Herabsetzung auf 1,75 Prozent beschlossen.

Die Renditebausteine einer Lebensversicherung

Für die Gesamtverzinsung einer klassischen Lebens- und Rentenversicherung ist der Garantiezins nur eine Komponente. Insgesamt setzt sich die Gesamtverzinsung zusätzlich aus einer variablen Überschussbeteiligung und dem Schlussüberschuss zusammen. Die laufende Gesamtverzinsung liegt derzeit bei rund vier Prozent. Sie hängt maßgeblich davon ab, wie viel Rendite der Versicherer mit dem Anlegergeld am Kapitalmarkt erzielen kann. Der Schlussüberschuss wird am Laufzeitende ermittelt.

Frau Patrizia Ribaudo

Tel.: 06222/308-3122

Fax: 06222/308-1131

E-Mail: patrizia.ribaudo@mlp.de

MLP AG

Alte Heerstr. 40

69168 Wiesloch

http://www.mlp.de