Direktversicherungen auf dem Prüfstand: Institut für Vorsorge und Finanzplanung führt auch 2011 Rating zur betrieblichen Altersversorgung durch

Altenstadt/WN, Dezember 2011 Zum zweiten Mal hat das Institut für Vorsorge und Finanzplanung (IVFP) bAV-Direktversicherungen (§ 3 Nr. 63 EStG) detailliert und umfassend unter die Lupe genommen. Im aktuellen Rating 2011 hat das IVFP 103 Tarife von über 50 Anbietern auf bis zu 81 Einzelkriterien untersucht. Die Gesamtnote setzt sich wie in allen anderen Analysen auch aus vier Teilbereichsnoten (Unternehmenssicherheit, Rendite, Flexibilität sowie Transparenz & Service) zusammen.

Die Einteilung der Produkte erfolgte erstmals in vier Kategorien: Klassische Tarife mit beitragsorientierter Leistungszusage, fondsgebundene Tarife mit beitragsorientierter Leistungszusage (BoLz), fondsgebundene Tarife mit Beitragszusage mit Mindestleistung (BzMl) und ganz neu Comfort-Tarife. Letztere sind dadurch gekennzeichnet, dass ihnen ein oder mehrere Anlagekonzepte zugrunde liegen, deren komplettes Management der Versicherer übernimmt. Produkte dieser Art eignen sich für Personen, die zwar eine fondsgebundene Versicherung möchten, gleichzeitig aber über geringe Erfahrung auf dem Finanzmarkt verfügen bzw. sich nach Vertragsabschluss (bis zur Rente) nicht mehr um ihren Vertrag kümmern möchten. Tarife angelsächsischer Gesellschaften werden im aktuellen bAV-Rating nicht berücksichtigt.

Ergebnisse und Erkenntnisse aus der aktuellen Untersuchung

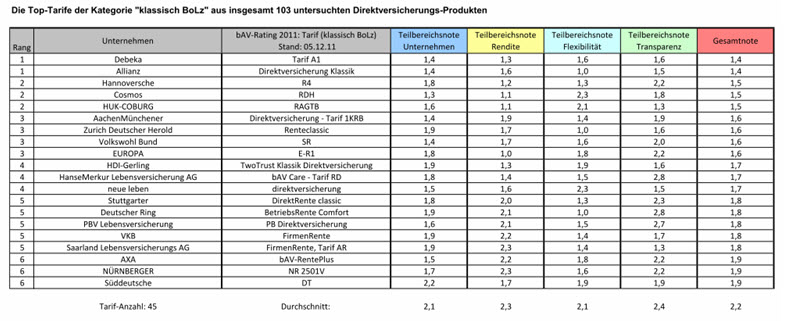

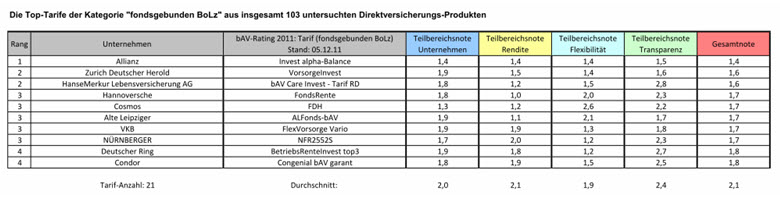

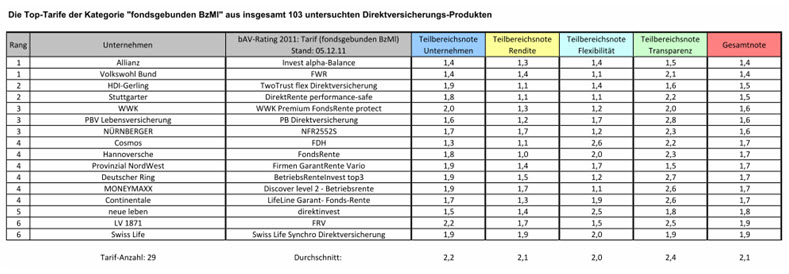

Zu den führenden Anbietern in diesem Jahr zählen in der Kategorie klassisch Debeka, Allianz, Hannoversche, Cosmos und HUK-Coburg. Im Bereich fondsgebundener Tarife mit beitragsorientierter Leistungszusage belegen Allianz, Zurich Deutscher Herold und HanseMerkur die vorderen Plätze. Neben Allianz, Volkswohl Bund und HDI-Gerling überzeugt die Stuttgarter bei den BzMl-Tarifen. Die neu geschaffene Comfort-Kategorie wird von AachenMünchener und Zurich angeführt.

Wie in allen Ratings des IVFP gibt es auch in diesem Jahr wieder thematische Schwerpunkte. Besonders im Fokus standen dieses Mal Hinweise zur Steuer und Sozialversicherung gerade bei der betrieblichen Altersversorgung ein wichtiger Aspekt sowie Zuzahlungsoption und -konditionen.

Erfreulich ist, dass bei fast allen Produkten Zuzahlungen bzw. Sonderzahlungen möglich sind. Auf Nachfrage konnte das Institut bei 68 Prozent der Tarife die Kosten hierfür in Erfahrung bringen das heißt jedoch nicht, dass diese auch den Kunden vorliegen. Bei einer Zuzahlung in Höhe von 1.000 Euro im 5. Versicherungsjahr fallen Kosten zwischen 23 und 280 Euro an. Eine enorme Spanne. Anbieter, die hier positiv auffallen, sind unter anderem Cosmos (klassisch, BoLz, BzMl), Europa (klassisch), Hannoversche (BoLz, BzMl), neue leben (BzMl) sowie Zurich (klassisch, BoLz, Comfort) die maximalen Kosten liegen hier bei 50 Euro. Allerdings finden sich bei lediglich 47 Prozent der Tarife Hinweise zu den steuer- und sozialversicherungspflichtigen Höchstgrenzen bei Zuzahlungen.

Positiv hingegen ist, dass alle Tarife Angaben zur Versteuerung aufweisen bzw. auf die Höchstgrenze der maximalen Förderhöhe in der Ansparphase aufmerksam machen. Hinsichtlich der Sozialversicherungspflicht (maximale Förderhöhe in der Ansparphase) sind es immerhin 71 Prozent.

67 Prozent aller Tarife verfügen über Informationen zur Besteuerung in der Leistungsphase (bezogen auf Renten- und Kapitalleistungen). Zwar weisen auch 60 Prozent darauf hin, dass alle in der Krankenversicherung der Rentner (KvdR) Kranken- und Pflegepflichtversicherten den vollen Beitragssatz zur gesetzlichen Kranken- und Pflegeversicherung auf bAV-Leistungen (Renten- und Kapitalleistungen) zahlen Detailinformationen hierzu liefern nur ein Viertel.

Das Fazit des IVFP

Je länger Verträge laufen, desto höher ist die Wahrscheinlichkeit, dass Zu- bzw. Sonderzahlungen getätigt werden. Das IVFP vertritt daher die Auffassung, dass Kunden über die anfallenden Kosten exakt informiert sein müssen. Bisher liegen lediglich bei 21 Prozent der Tarife die Kosten konkret vor. Ferner ist es laut Institut wichtig, dass in diesem Zusammenhang auch Hinweise zu den steuer- und sozialversicherungsrechtlichen Höchstgrenzen vorhanden sind. Derzeit sind diese Informationen gerade einmal bei 47 Prozent aufgeführt.

Die Ergebnisse im Überblick finden Sie

auch unter

www.vorsorge-finanzplanung.de/bAV-Rating2011

Pressekontakt:

Frau Tanja Dihn

Tel.: 09602 / 944 928 0

Fax: 09602 / 944 928 10

E-Mail: presse@vorsorge-finanzplanung.de

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt / WN

www.vorsorge-finanzplanung.de

Das Institut für Vorsorge und Finanzplanung (IVFP) ist eine unabhängige, inhabergeführte Gesellschaft, die sich auf private und betriebliche Altersvorsorge spezialisiert hat. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Prof. Dr. Thomas

Dommermuth. Das Kerngeschäft des Instituts beruht auf der Erstellung von Gutachten und der Zertifizierung von Produkten und Beratungsprozessen im Bereich der Vorsorge, der fachlichen Strategieberatung für Finanzdienstleister sowie der Entwicklung und Implementierung von

Altersvorsorge-Beratungssoftware. Zudem bietet das Institut über seine eigene Akademie ein umfangreiches Spektrum an Fachseminaren an. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie AachenMünchener, Allianz, AXA, Canada Life, Commerzbank, Concordia, Fidelity, HDI-Gerling, LBS, Postbank,

Sparkassen Finanzgruppe, Standard Life, Union Investment, Versicherungskammer Bayern, Zurich Deutscher Herold u.v.a.