Durchblick bei der privaten Pflegeversicherung

Bei der anstehenden Pflegereform plädiert Gesundheitsminister Bahr für eine Ergänzung der gesetzlichen Absicherung durch eine kapitalgedeckte Säule. Welche unterschiedlichen Formen der privaten Pflegeabsicherung es bereits gibt.

Bis 2050 wird sich die Zahl der Pflegebedürftigen auf rund vier Millionen nahezu verdoppeln das zeigt eine aktuelle Studie des Instituts der Deutschen Wirtschaft. Weil zugleich die Beitragszahler

deutlich abnehmen, droht dem umlagefinanzierten System eine Schieflage. Bereits heute reichen die gesetzlichen Leistungen im Pflegefall oft nicht aus. Die geplante Reform soll hier mit einer Stärkung

der kapitalgedeckten Pflegevorsorge gegensteuern. Entsprechende Absicherungen gibt es bereits, das Angebot an privaten Pflegeversicherungen ist allerdings sehr unübersichtlich, sagt Clemens Keller,

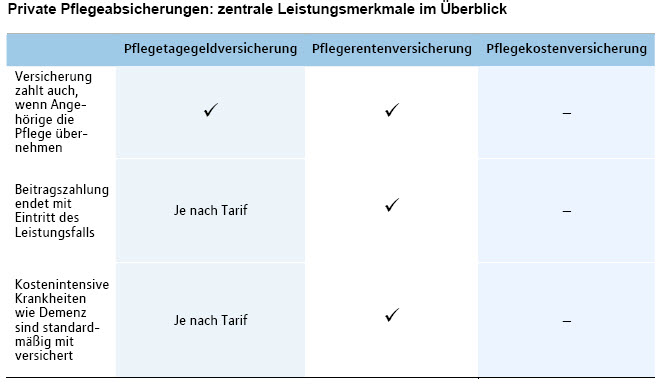

Leiter Krankenversicherung bei MLP. Grundsätzlich stehen drei Formen der privaten Pflegeabsicherung zur Verfügung: Pflegetagegeld-, Pflegerenten- und Pflegekostenversicherungen.

Pflegetagegeld: Bedarfsgerechte Absicherung zu günstigen Beiträgen

Die Pflegetagegeldversicherung zahlt monatlich einen individuell vereinbarten Tagessatz, sobald der Versicherte einer entsprechenden Pflegestufe zugeordnet wird. Diese drei Stufen sind im

Sozialgesetzbuch festgelegt. Sollten sie wie derzeit von der Bundesregierung geplant neu definiert werden, sind bestehende Verträge anzupassen. Keinen Einfluss auf die Leistung hat dagegen, wie

hoch die tatsächlichen Pflegekosten sind, welchen Anteil die gesetzliche Pflegeversicherung übernimmt und ob die Pflege zu Hause durch Angehörige oder durch einen professionellen Pflegedienst erfolgt.

Versicherte müssen deshalb auch keine Belege einreichen, um Leistungen zu erhalten. Beitragsanpassungen sind beim Pflegetagegeld während der Laufzeit zwar nicht ausgeschlossen sie erfolgten in den

vergangenen Jahren aber allenfalls in geringem Maße. Neben Erhöhungen gab es vereinzelt auch Senkungen. Einige Tarife sehen zudem eine Beitragsbefreiung im Leistungsfall vor.

Pflegerente: Umfassende Leistung und maximale Flexibilität

Bei einer Pflegerentenversicherung erhält der Versicherte monatlich eine individuell vereinbarte Rentenleistung. Im Vergleich zum Pflegetagegeld sind leicht höhere Beiträge zu entrichten, dafür

bietet die Pflegerentenversicherung aber umfangreichere Leistungen: Die Beitragszahlung endet immer, sobald der Versicherte pflegebedürftig wird. Zudem sind Beitragserhöhungen bei der

Pflegerentenversicherung grundsätzlich ausgeschlossen. Nachweise für Pflegekosten müssen auch hier nicht erbracht werden, sodass auch pflegende Angehörige das Geld beziehen können. Zusätzliches

Leistungsplus: Die Pflegebedürftigkeit wird nicht nur nach den Definitionen des Sozialgesetzbuchs ermittelt, sondern zusätzlich nach dem ADL-Verfahren (Activities of daily living) ein Punktesystem,

bei dem beurteilt wird, inwieweit der Pflegebedürftige bestimmte Grundfertigen des täglichen Lebens überhaupt noch ausüben kann. Darüber hinaus ist das oft unterschätzte Risiko einer Demenzerkrankung

umfangreicher abgesichert als in Pflegetagegeldtarifen. Insgesamt genießen Versicherte ein Mehr an Flexibilität: So können die Beitragszahlungen z. B. im Falle von Arbeitslosigkeit reduziert werden.

Auch Einmalbeiträge sind möglich, die einen Grundstock für die Pflegevorsorge bilden können. Einige Tarife leisten zusätzlich eine einmalige Auszahlung zu Beginn der Pflegebedürftigkeit, bei anderen

ist eine Todesfallleistung eingeschlossen.

Pflegekostenversicherung: Leistung auf angefallene Pflegekosten begrenzt

Eine Pflegekostenversicherung erstattet nur die tatsächlich angefallenen Pflegekosten, die durch Belege nachzuweisen sind. Das bedeutet: Pflegende Angehörige erhalten keine Zahlungen.

Unterkunft, Verpflegung oder Haushaltshilfe werden auch nicht übernommen es sei denn, die Pflege erfolgt stationär. Eine Pflegekostenversicherung eignet sich für Versicherte, die eine Pflege durch

Angehörige oder durch einen Pflegedienst in der eigenen Wohnung ausschließen. Dies steht aber im deutlichen Widerspruch zum Wunsch der meisten Menschen: Sie wollen so lange wie möglich in ihrem

gewohnten Umfeld leben. Gravierende Einschränkungen bei der Leistungsbewilligung sind ein verstecktes Risiko, das der Versicherte trägt, sagt Keller. Allein auf die Kostenseite zu schauen, ist auch

bei der privaten Pflegeabsicherung zu kurz gesprungen.

Frau Andrea Reckziegel

Tel.: 06222/308-2249

Fax: 06222/308-1131

E-Mail: andrea.reckziegel@mlp.de

MLP AG

Alte Heerstr. 40

69168 Wiesloch

http://www.mlp.de