Eine Kinderrentenversicherung hat einen entscheidenden Vorteil: die Zeit

Das IVFP führt dazu zum dritten Mal ein umfassendes Rating durch

In der heutigen Zeit ein Rentenprodukt für ein Kind abzuschließen gilt nicht unbedingt als weise. Die Zinsen sind im Keller, das Produkt wird nicht gefördert – was soll da eine

Kinderrentenversicherung schon bringen? Dabei wird immer wieder gerne übersehen, dass ein Versicherungsprodukt in erster Linie Sicherheit geben soll. Wenn dann ein Sparbaustein inklusive ist

– warum eigentlich nicht?

„Kinderrentenversicherungen, vor allem fondsgebundene, haben den Vorteil, dass sie neben der Kapitalbildung gleichzeitig die Möglichkeit zur Absicherung bieten“, sagt Frank Nobis,

IVFP-Geschäftsführer, „auf diese Weise werden zwei Fliegen mit einer Klappe geschlagen.“

Auf den Punkt gebracht: Sicherheit und Sparen – im Versicherungsmantel abgeltungssteuerfrei geschützt – über einen langen Zeitraum durch den Zinseszinseffekt gepusht; das ist

eine gar nicht so schlechte Kombination.

Was aber zeichnet gute Kinderrentenversicherungen eigentlich aus? In seinem Kinderrenten-Rating hat das Institut für Vorsorge und Finanzplanung (IVFP) 65 Tarife von 25 Anbietern auf bis zu 86

Kriterien untersucht. Die Einteilung erfolgte dabei in klassische Tarife, fondsgebundene Tarife mit Beitragsgarantie, fondsgebundene Tarife ohne Beitragsgarantie, Index Tarife sowie Klassik Plus.

Hohes Maß an Flexibilität durch lebensbegleitende Konzepte

Da Kinderpolicen sehr langen Laufzeiten unterliegen, ist die Flexibilität bei der Vertragsgestaltung besonders wichtig. Wichtige Bestandteile eines Vertrags sind flexible Zuzahlungen,

Kapitalentnahmen und Beitragspausen. Auch ist eine Vertragsübernahme ab 18 durch das Kind sinnvoll, ebenso die Versorgerabsicherung oder die Option auf Schulunfähigkeit oder

Unfallversicherung für das Kind. Diese und weitere Kriterien betrachtet das IVFP im Teilbereich Flexibilität besonders intensiv.

Worauf der Verbraucher unbedingt achten sollte

Kinderrentenversicherungen sind sehr komplex aufgebaut, daher bedarf es hier unbedingt intensiver und umfassender Beratungsgespräche.

Vor allem sollte darauf geachtet werden, dass die Flexibilität des Vorsorgeprodukts nicht teuer bezahlt werden muss. „Noch immer gibt es Anbieter, die bei einer Kapitalentnahme hohe

Gebühren verlangen“, so Nobis. „Gerade bei Kinderrentenprodukten darf das nicht sein, da hier sehr lange Laufzeiten vorliegen und die Wahrscheinlichkeit, der Kapitalentnahme

dementsprechend hoch ist.“

Weiterhin sollte man beim Abschluss beachten, welche Optionen die Produkte bieten. Die Möglichkeit den Versicherungsschutz ohne erneute Gesundheitsprüfung zu erhöhen, die sogenannte

Nachversicherungsgarantie, ist eines dieser besonderen Features.

Das Institut für Vorsorge und Finanzplanung hat zum dritten Mal den Markt der Kinderrentenversicherungen umfassend auf Herz und Nieren geprüft:

Unter www.vorsorge-finanzplanung.de/Kinderrenten stehen die Ergebnisse online zur Verfügung.

Weitere Informationen gibt es unter www.ivfp.de.

Die Ergebnisse im Überblick (siehe Tabellen unten)

Pressekontakt:

Herr Goedeckemeyer Georg

Tel: 09602 / 944 928 0

Fax: 09602 / 944 928 10

E-Mail: presse@vorsorge-finanzplanung.de

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt / WN

www.ivfp.de

Das Institut für Vorsorge und Finanzplanung (IVFP) ist ein unabhängiges, inhabergeführtes Unternehmen, das sich auf private und betriebliche Altersvorsorge spezialisiert hat. Im Jahr 2001 gegründet und mit

Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Prof. Michael Hauer, Frank Nobis und Prof. Dr. Thomas Dommermuth. Einer der drei Geschäftsbereiche beruht auf der Bewertung

von Vorsorgeprodukten, Erstellung von Gutachten und Zertifizierung von Beratungsprozessen im Bereich der Finanzplanung. Die Softwareentwicklung ist eine weitere Domäne des Instituts: Individuelle

Online-, Offline- oder Serverlösungen gehören hier ebenso zum Leistungsspektrum wie die Anbindung von Software an entsprechende Tarifprogramme. Über seine eigene Akademie bietet das

Institut ein umfangreiches Spektrum an Fachseminaren und Weiterbildungen an. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie AachenMünchener, Allianz, AXA, Canada Life,

Commerzbank, Concordia, Fidelity, HDI, LBS, Postbank, Sparkassen Finanzgruppe, Standard Life, Stuttgarter Versicherung, Union Investment, Versicherungskammer Bayern, Zurich Deutscher Herold, neue

leben, Swiss Life u.v.a.

Die Top-Tarife der Kategorie klassisch aus insgesamt 65 untersuchten Kinderrentenversicherungen

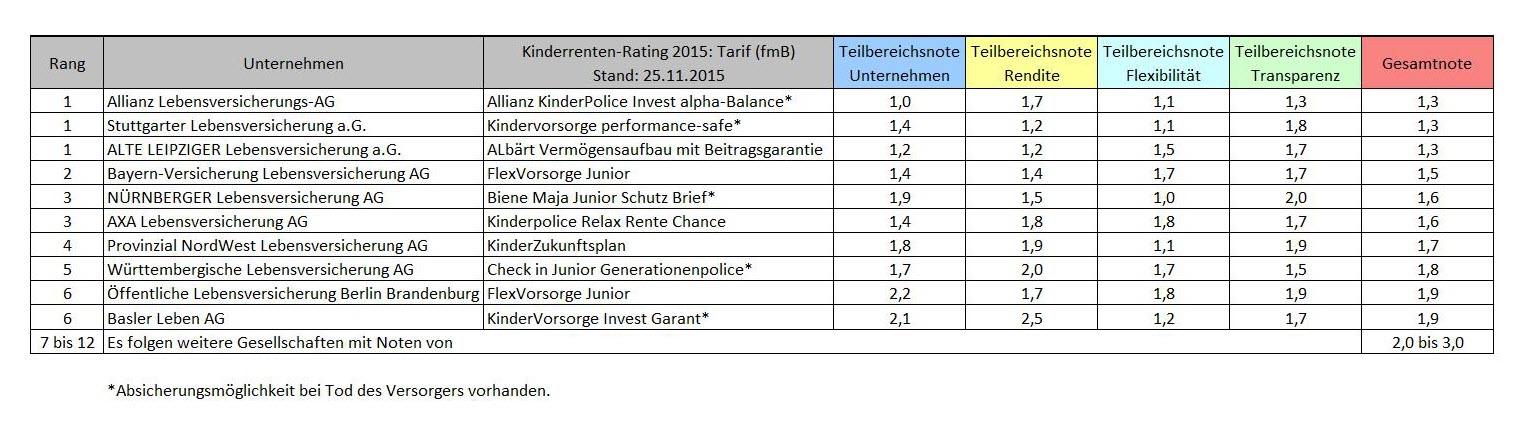

Die Top-Tarife der Kategorie fondsgebunden mit Beitragsgarantie aus insgesamt 65 untersuchten Kinderrentenversicherungen

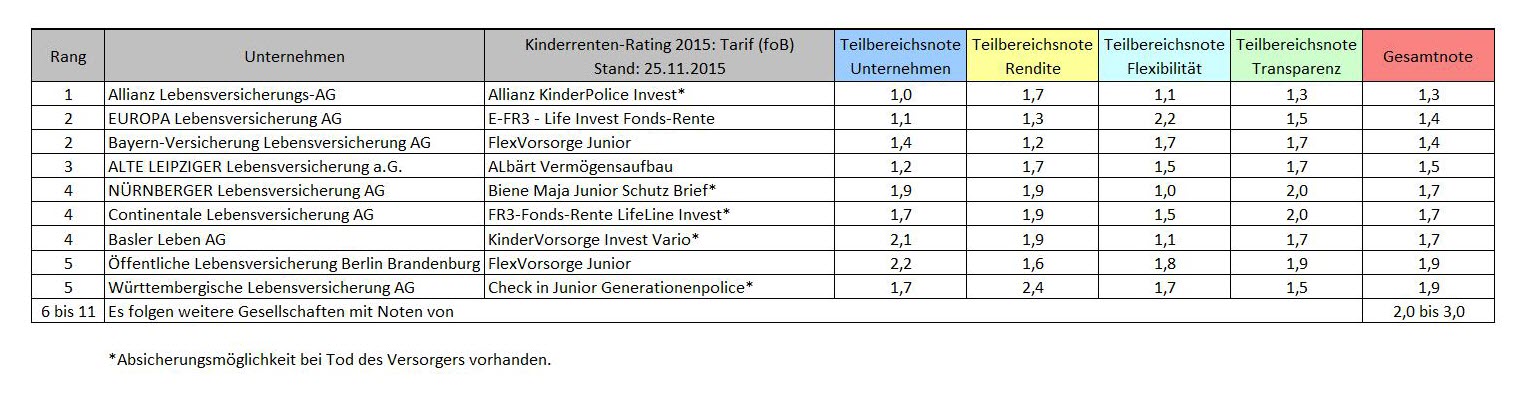

Die Top-Tarife der Kategorie fondsgebunden ohne Beitragsgarantie aus insgesamt 65 untersuchten Kinderrentenversicherungen

Die Top-Tarife der Kategorie Klassik Plus aus insgesamt 65 untersuchten Kinderrentenversicherungen

Die Top-Tarife der Kategorie Index aus insgesamt 65 untersuchten Kinderrentenversicherungen