KVpro.de: Horrormeldungen über Beitragsanpassungen verunsichern Verbraucher Aufklärung dringend erforderlich.

Kurz vor Einführung der Unisextarife zum 21.12.2012 sollen die Bestandskunden der PKV laut verschiedener Medienberichte, kräftig zur Kasse gebeten werden. Schlagzeilen über Beitragsanpassungen (BAP) bei sogenannten Alt- oder Bisex-Tarifen zwischen 40 und 60 Prozent für das Jahr 2013 ziehen einen medialen Aufschrei nach sich, dienen als vermeintlicher Beweis für eine Versicherten-Abzocke und sorgt zwangsläufig für große Verunsicherung unter den Verbrauchern.

Doch wie verhält es sich tatsächlich? Billig-Polemik einzelner Medienvertreter oder traurige Realität kurz vor Einführung der Unisex-Tarife zum 21.12.2012?

Die Marktkenner und PKV-Experten des Freiburger Informationsdienstleisters KVpro.de nahmen den kürzlich in einem namhaften Onlineportal veröffentlichten Beitrag welcher den Titel Privatversicherten droht Beitragsschock trägt, mit zahlreichen Beispielen horrender Beitragsanpassungen, einmal genauer unter die Lupe.

Sorgfalt wäre geboten

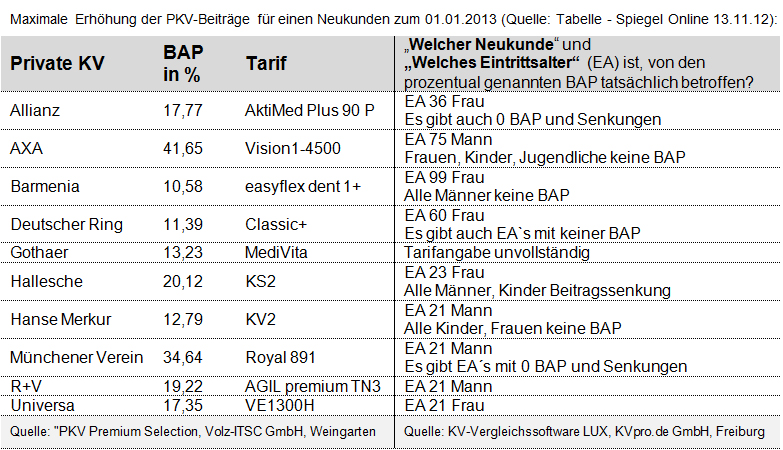

Mittelpunkt dieser Berichterstattung ist die Tabelle eines Vergleichsprogrammherstellers, in der ohne nähere Angaben Tarife mit prozentualen Steigerungen versehen sind. Leider lassen sich daraus keinerlei verwertbare Erkenntnisse gewinnen, die Verbrauchern als Grundlage für einen Versicherungs- oder Tarifvergleich dienen oder gar über einen möglichen Versicherungs- oder Tarifwechsel mitentscheiden könnten.

Die stets entscheidende Frage bei einer solchen Betrachtung Von was wie viel und verglichen mit was wurde nicht in die Untersuchung mit einbezogen (siehe Grafik unten).

Stellvertretend zwei Beispiele:

-

AXA erhöht um 41,65 %:

Die Prozentzahl stimmt. Doch von was? Die Angabe bezieht sich auf den Tarif Vision 1-4500. Ein Tarif mit 4.500 Euro Selbstbehalt. Die Steigerung bezieht sich auf den Neugeschäftsbeitrag für einen 75 jährigen Mann (!!!). Der Neugeschäftsbeitrag für Neukunden wird für 75 jährige auf 289 Euro angehoben. Welcher Mann kauft mit 75 Jahren eine neue PKV bei der AXA. Dass im gesamten Tarif nur die Männer zwischen dem Alter 20 und 75 angepasst werden müssen und sich bei allen Frauen der Neugeschäftsbeitrag nicht ändert (die BAP ist = 0), wird nicht erwähnt.

- Münchener Verein erhöht um 34,64 %:

Aus der gleichen Tabelle das Produkt Royal 891. Die genannte BAP von 34,64% betrifft ausschließlich den 21 jährigen Mann. Bei den Frauen ändert sich der Neugeschäftsbeitrag zwischen fünf bis über sechs Prozent.

Im gleichen Tarif gibt es auch Beitragssenkungen je nach Eintrittsalter.

Pauschalaussagen zu BAP sind nicht möglich und irreführend

Aussagen zu Beitragsanpassungen ließen sich grundsätzlich nur für einzelne Tarife und einzelne Eintrittsalter treffen und könnten nie als Trend für die gesamte Branche dargestellt werden. Die Nennung der Extreme nach oben ist für den Verbraucher genauso irreführend, wie die Nennung des Durchschnitts eines ganzen Tarifs (Durchschnitt aus EA 0 bis 100), einer Altersgruppe, einer Tarifgruppe, generell über die gesamte Gesellschaft oder sogar des gesamten Marktes.

Jede Beitragsänderung (BAP) ist individuell für jedes Eintrittsalter und daher stets unterschiedlich. Die Höhe einer BAP hängt von zahlreichen Faktoren ab, wie z.B. das zunehmende Tarif-Hopping, die Zunahme der Inanspruchnahme von Leistungen durch den Verbraucher, steigende Rechnungen der Leistungserbringer wie Ärzte, Pharma-Industrie, Krankenhäuser. Auf die gesundheitliche Entwicklung der Bevölkerung oder auf die Höhe der Rechnungen von Leistungserbringern hat der Versicherer kaum Einfluss. Er muss die Rechnung bezahlen, die ihm vorgelegt wird und die am Ende jeden einzelnen Verbraucher belastet. Das ist branchenunabhängig und in jedem Geschäftsfeld das Gleiche. Das kritisieren von Ergebnissen ist das eine, die Suche nach den Ursachen für diese Entwicklungen das andere. Hierauf sollte im Sinne einer nachhaltigen Verbesserung für die Verbraucher der Fokus gerichtet werden.

Ratings und Vergleichsprogramme, die mit eingeschränkter Tarifauswahl und geschickt ausgewählten Filterfragen arbeiten, liefern kaum aussagekräftige Ergebnisse. Bei möglichst kompletten Tarifvergleichen sollte nicht nur der Beitrag und die jeweils eingeschlossenen Leistungen, sondern auch das Erstattungsniveau in diesen Leistungen aufgezeigt werden, erläutert Gerd Güssler, Geschäftsführer von KVpro.de. Es wäre wünschenswert, wenn speziell die öffentlichen Meinungsbildner mit dieser Formel auch Pauschalaussagen zu Gesamtergebnissen von Produkt- und Unternehmensratings, Produkt- und Unternehmensvergleichen sowie zu nur in Prozentwerten angegebenen Beitragserhöhungen bzw. Beitragsanpassungen einzelner Tarife stets kritisch hinterfragen würden, so Güssler weiter.

Dennoch kommt es leider immer wieder zu solchen wenig fundierten Berichten, die einzelne Extremwerte herausgreifen, Verbraucher damit verunsichern und so Umdeckungs- und Tarif-Wechselexzessen Vorschub leisten. Hier sind auch verstärkt die Medien gefordert, sich um sachliche Aufklärung zu bemühen und lieber mit konkreten Euroangaben statt mit Prozentwerten zu arbeiten. Dies auch vor dem Hintergrund, dass es bereits jetzt reichlich gesetzlich festgeschriebene Handlungsmöglichkeiten für Verbraucher gibt, die lediglich stärker in der Berichterstattung herausgestellt werden müssten.

Kontakt:

Herr Gerd Güssler

Tel.: 0761 / 120 410 - 50

Fax: 0761 / 120 410 - 99

E-Mail: Presse@KVpro.de

KVpro.de GmbH

Wentzingerstraße 23

79106 Freiburg i. Br.

www.kvpro.de

Über KVpro.de

KVpro.de ist einer der renommiertesten Informationsdienstleister rund um den deutschen Krankenversicherungsmarkt. Als unabhängiger Marktbeobachter sammelt und analysiert KVpro.de seit 2001 die Tarif- und Versicherungsbedingungen privater und gesetzlicher Krankenversicherer und stellt diese

Informationen verschiedenen Anwendern zur Verfügung. Hauptzielgruppe sind Berater, Vertriebsgesellschaften und Versicherungsunternehmen. Diese nutzen den Datenpool auch für interne Auswertungen, etwa Wettbewerbsvergleiche und Produktanalysen. Ein weiteres Kundensegment bilden Verbraucher und Medien,

die an den Ergebnissen der Leistungsvergleiche interessiert sind bzw. darüber berichten.