Lebensversicherer nutzen Intransparenz bei der Tarifgestaltung aus

Überschussbeteiligung allein sagt wenig aus / Senkung der Rückkaufswerte kann zu erheblichen Verlusten führen

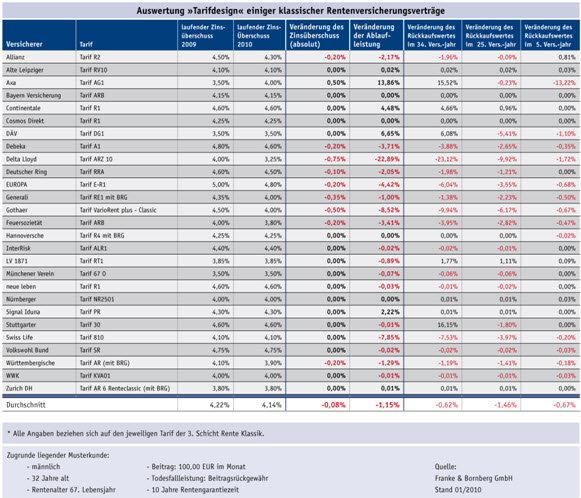

Trotz Finanzkrise halten die meisten Lebensversicherer ihre Überschussbeteiligung für 2010 auf Vorjahresniveau, nur etwa jeder dritte Anbieter senkt die laufende Verzinsung, einige erhöhen sie sogar. Doch dies ist nur die halbe Wahrheit. Bei unveränderter Überschussbeteiligung zeigen sich zum Teil deutliche Veränderungen in der Ablaufleistung und / oder im Rückkaufswert, also dem Betrag, den der Kunde bei vorzeitiger Kündigung erhält. So die aktuelle Analyse der Rentenversicherungstarife 2010 der 3. Schicht des Rating- und Analysehauses Franke & Bornberg, Hannover.

Wir vermuten, dass sich die Versicherer bei ihrer Tarifgestaltung nicht am Bedarf des Kunden, sondern daran orientieren, was sich am besten verkaufen lässt, kritisiert Geschäftsführer Michael Franke. So würden viele Vermittler beim Verkauf lediglich die Höhe der aktuellen Überschussbeteiligung und die Ablaufleistung ins Feld führen. Diese einseitige Betrachtung könne für den Kunden später zur verlustreichen Falle werden.

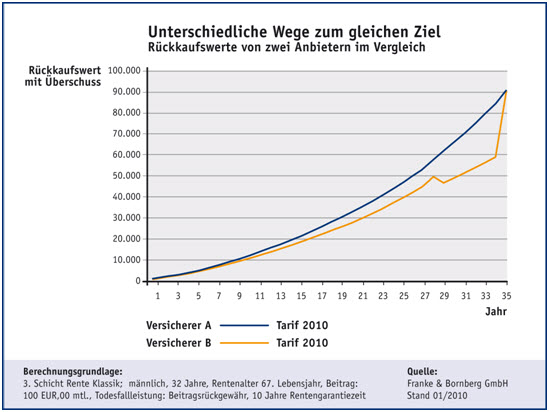

Die Analysten von Franke & Bornberg haben bei Tarifen mit unveränderter oder verbesserter laufender Überschussdeklaration dennoch geringere Rückkaufswerte gefunden. Angebote mit identischen Ablaufleistungen weisen zum Teil erhebliche Unterschiede bei der Höhe der Rückkaufswerte auf. Tarifleistungen, die bei der Produktauswahl nicht im Vordergrund stehen, werden hier zu Gunsten einer höheren Ablaufleistung angepasst, so Franke. Das Vertragsende erreicht aber nur etwa ein Drittel der Kundschaft. Gut zwei Drittel kündigen vorzeitig. Fatal können sich in einem solchen Fall vor allem Tarife auswirken, die Teile oder die kompletten Rückkaufswerte in Form von beitragsfreien Renten bieten. Bei Kündigung gibt es kein Geld, sondern einen Anspruch auf eine Rente, die der Kunde erst zum Zeitpunkt des ursprünglich geplanten Rentenbeginns erhält. Gerade Tarife der 3. Schicht werden mit dem Argument der größeren Flexibilität angeboten. Niedrige Rückkaufswerte schränken diese Flexibilität aber erheblich ein.

Untersucht wurden klassische private Rentenversicherungstarife der 3. Schicht von 27 Gesellschaften mit einem Marktanteil von rund 63 Prozent. Dabei fiel auf, dass fast ausschließlich Direktanbieter in ihren Standardinformationen keine vollständigen Vertragsverläufe herausgeben und somit die nötige Transparenz vermissen lassen.Insgesamt zeigten sich auch erhebliche Unterschiede in den Ablaufleistungen und markante Verschiebungen im Vergleich zur Vorjahresanalyse. Die höchste Ablaufleistung liegt 2010 bei 107.767 EUR (2009: 111.290), die niedrigste bei 64.245 EUR (2009: 76.767). Die Durchschnittswerte zeigen weit geringere Abweichungen. So liegt die durchschnittliche Ablaufleistung 2010 bei 90.218 EUR, im vergangenen Jahr erreichte sie 91.360 EUR.

Tel.: +49 (0) 511 357717 00

Fax: +49 (0) 511 357717 13

E-Mail: pressedienst@franke-bornberg.de

Franke & Bornberg Research GmbH

Prinzenstraße 16

30159 Hannover

http://www.fb-xpert.de

Die Franke & Bornberg GmbH, Hannover, analysiert und bewertet Versicherungsprodukte und -unternehmen unabhängig, kritisch und praxisnah. Der Unternehmensbereich Franke & Bornberg Research GmbH entwickelt und vermarktet Produktdatenbanken und elektronische Informations- und Beratungssysteme auf Basis

der von Franke & Bornberg GmbH beschafften und aufbereiteten Informationen über Versicherungsprodukte und -unternehmen.

Druckfähiges Bildmaterial steht Ihnen im Internet unter www.franke-bornberg.de zum Download zur Verfügung.