Mein Geld ist weg, aber ich bin noch da - was in der Altersvorsorge als problematisch gilt, potenziert sich im Pflegefall. Neues Folgerating 2016 der Pflegetagegeldtarife des IVFP

Die Pflegereform verbessert durch die beiden Pflegestärkungsgesetze (PSG I und PSG II) die Leistungen im Pflegefall. Demenzkranke, pflegende Angehörige sowie Betreuungskräfte werden

hiervon profitieren – dennoch bleibt die Frage nach den tatsächlichen Pflegekosten und deren Finanzierbarkeit. Diese Frage wird der Gesetzgeber auch nicht beantworten können, zu

groß sind die stetig steigenden Pflegekosten, u.a. durch den medizinischen Fortschritt oder Ausgaben für das Pflegepersonal.1

„Klar ist, dass die Leistungen aus der gesetzlichen Pflegeversicherung nicht ausreichen, um eine menschenwürdige Pflegeversorgung zu gewährleisten“, so Prof. Michael Hauer,

Geschäftsführer des Institut für Vorsorge und Finanzplanung (IVFP). „Die Lücke wird eher größer, da der dafür erforderliche finanzielle Bedarf aus o.g.

Gründen weiter steigen wird.“

Um diesen Bedarf zu decken, bieten Lebens- und Krankenversicherer unterschiedliche Produkte an, die verschiedene Leistungsangebote enthalten. Eine zunehmend wichtige Form der Absicherung, die

Pflegerentenversicherung, untersuchte das IVFP bereits im Dezember 2015. Ihre Vorteile sehen die Versicherungsunternehmen ganz klar im stabilen Beitrag sowie in den garantierten Leistungen, die einem

Versicherten ein großes Maß an Planungssicherheit ermöglichen.

Die Pflegetagegeldversicherung hingegen ist ein schlankeres Produkt, das die Zahlung eines festen Geldbetrages pro Pflegetag vorsieht und in aller Regel auf Zusatzleistungen, wie beispielsweise eine

Hinterbliebenenabsicherung, verzichtet. Dadurch punktet sie mit einem

günstigeren Beitrag.

„Damit Verbraucher das für sie richtige Produkt finden, ist eine umfassende Beratung und individuelle Analyse des Bedarfs notwendig“, so Hauer weiter. Besonderheiten, wie

beispielsweise die maximale Demenzleistung, eine Sofortleistung oder der maximal mögliche Tagessatz, helfen dabei den individuellen Bedarf zu bestimmen. Um bei dieser Vielzahl von

Möglichkeiten eine Orientierungshilfe zu geben, hat das IVFP nun die Pflegetagegeldtarife unter die Lupe genommen.

Was wurde im aktuellen Pflegetagegeld-Rating geprüft?

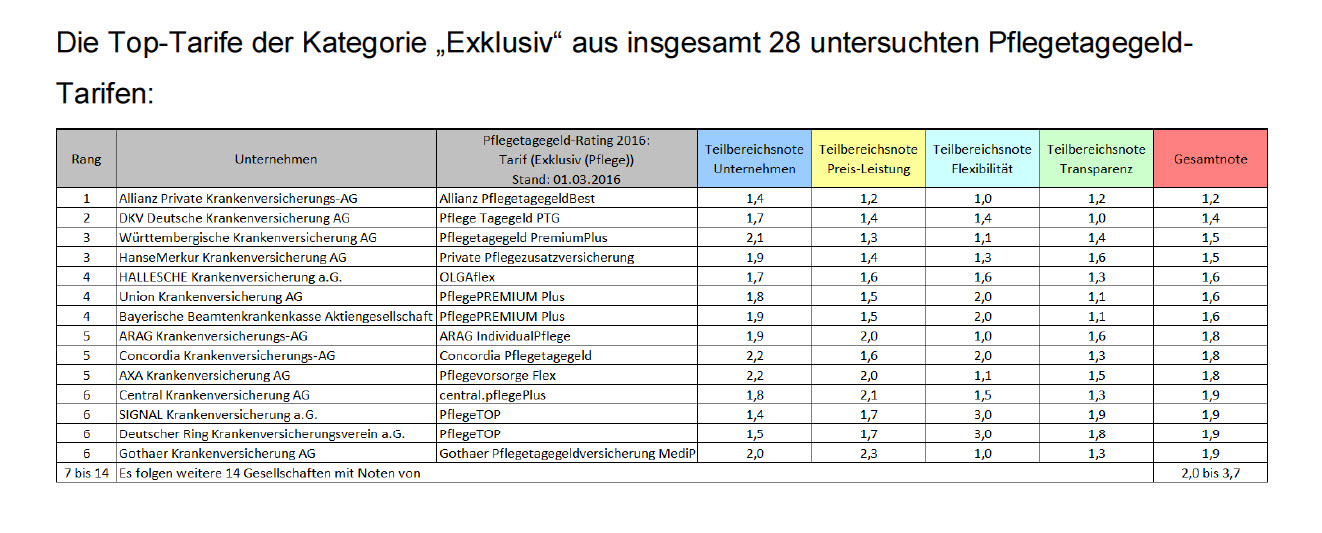

Das IVFP hat 28 Tarife von 28 Anbietern auf 66 Kriterien hin untersucht. Das Gesamtergebnis

setzt sich aus der Summe der vier Teilbereiche Unternehmensqualität (25 Prozent),

Preis-Leistung (50 Prozent), Flexibilität (15 Prozent) und Transparenz/Service (10 Prozent)

zusammen. Das Hauptkaufkriterium für dieses Produkt – der Beitrag/Preis – wird dabei im

Rating stark berücksichtigt. Aber nicht ausschließlich, denn auch die Leistung ist entscheidend. Um hier die Unterschiede aufzuzeigen, werden Tarifbestandteile wie Dynamiken,

Einmalleistungen und Demenzleistungen verglichen und Leistungsmerkmale wie die Pflegeleistung einer vollstationären Heilbehandlung geprüft. Zudem wurden Berechnungen zu drei Modellkunden

(30, 45 und 60 Jahre) durchgeführt, deren Pflegeeintritt zum 85. Lebensjahr modellhaft stattfindet. Als Kalkulationsgrundlage dienen 50 Euro Tagegeld in Pflegestufe III, bzw. 70 Prozent davon in

Pflegestufe II und 30 Prozent in Pflegestufe I.

Unter www.vorsorge-finanzplanung/Pflegetageld stehen die Ergebnisse online zur Verfügung.

Weitere Informationen gibt es unter www.ivfp.de.

Die Ergebnisse im Überblick (siehe Tabelle unten)

_________________________

1 bmg.bund.de/themen/pflege/pflegestaerkungsgesetze/pflegestaerkungsgesetz-i.html

Pressekontakt:

Herr Goedeckemeyer Georg

Tel: 09602 / 944 928 0

Fax: 09602 / 944 928 10

E-Mail: presse@vorsorge-finanzplanung.de

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt / WN

www.ivfp.de

Das Institut für Vorsorge und Finanzplanung (IVFP) ist ein unabhängiges, inhabergeführtes Unternehmen, das sich auf private und betriebliche Altersvorsorge

spezialisiert hat. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Prof. Michael Hauer, Frank Nobis und Prof. Dr. Thomas Dommermuth. Einer der

drei Geschäftsbereiche beruht auf der Bewertung von Vorsorgeprodukten, Erstellung von Gutachten und Zertifizierung von Beratungsprozessen im Bereich der Finanzplanung. Die Softwareentwicklung ist

eine weitere Domäne des Instituts: Individuelle Online-, Offline- oder Serverlösungen gehören hier ebenso zum Leistungsspektrum wie die Anbindung von Software an entsprechende

Tarifprogramme. Über seine eigene Akademie bietet das Institut ein umfangreiches Spektrum an Fachseminaren und Weiterbildungen an. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie

AachenMünchener, Allianz, AXA, Canada Life, Commerzbank, Concordia, Fidelity, HDI, LBS, Postbank, Sparkassen Finanzgruppe, Standard Life, Stuttgarter Versicherung, Union Investment,

Versicherungskammer Bayern, Zurich Deutscher Herold, neue leben, Swiss Life u.v.a.