Neue marktneutrale Fonds im UCITSIII-Mantel treffen auf schlechtes Absolute Return-Image: Marktneutrale Strategien verdienen zweite Chance

- Marktneutrale Alternative-Strategien bieten seit über zehn Jahren stabile Erträge bei geringer Volatilität.

- Newcits, also neue alternativ gemanagte UCITSIII-Fonds, erleichtern Anlegern den Zugang zu marktneutralen Strategien. Die Fonds treffen aber auf das ramponierte Image der ersten Absolute Return-Produktgeneration.

- Aufklärung tut Not, denn richtig eingesetzt stabilisieren All-Wetter-Strategien wie der Dexia Double Alpha-Prozess das Portfolio. Institutionelle Investoren nutzen sie bereits erfolgreich auch als Ersatz für offene Immobilienfonds.

Im vergangenen Jahr stieg der HFRX Global Hedge Fund Index um 13,4 Prozent. 2008 hatte das Barometer für die weltweite Performance des Alternative-Fondsuniversums noch mit 23,3 Prozent Verlust geschlossen. Doch trotz dieser enormen Schwankung der Ergebnisse gibt es einzelne alternative Anlagestrategien, die langfristig stabile marktneutrale Erträge erwirtschaften. Und der Zugang zu diesen Produkten wird für Anleger immer einfacher dank der Welle an neuen alternativ gemanagten UCITSIII-Fonds, den sogenannten Newcits. Doch gerade marktneutrale Strategien haben in Deutschland ein Imageproblem, denn sie betreten die verbrannte Erde der ersten Absolute Return-Produktgeneration.

Marktneutrale Newcits kämpfen mit schlechtem Absolute Return-Image

Bereits 2004 hatten einige Fondsanbieter die damals neue europäische Richtlinie UCITSIII genutzt, um alternative Investmentstrategien in Publikumsfonds umzusetzen. Die Richtlinie erlaubte erstmals den Einsatz von Derivaten in Publikumsfonds zu Investmentzwecken also beispielsweise zum Aufbau von Short-Positionen. Die Fonds können so auch von fallenden Kursen profitieren. Schnell kam der Begriff Absolute Return und entsprechend benannte Produkte auf den Markt. Leider wurden Anleger von der Performance vieler Fonds dieser ersten Generation bisher enttäuscht. Achim Gilbert, Niederlassungsleiter Deutschland bei Dexia Asset Management, kennt das Problem: Viele Anleger gingen davon aus, dass die Fonds in jeder Marktlage positive Erträge bringen. In Wirklichkeit sichern viele Strategien, die als Absolute Return bezeichnet werden, keineswegs das Portfolio systematisch gegen das Marktrisiko ab. Die Short-Positionen dienen eher als zusätzliche Ertragsquelle. Das ist kein Fehler der Manager, sondern des Marketings. Die Anleger wurden nicht aufgeklärt, was die einzelnen Strategien können und was nicht.

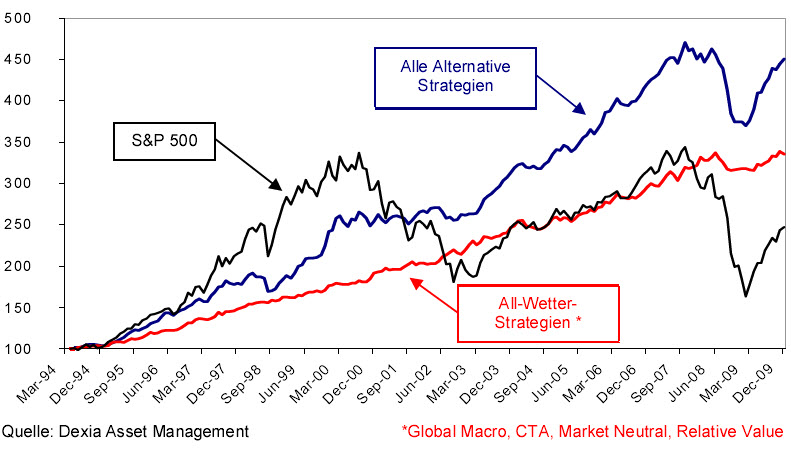

All-Wetter-Strategien trotzen Marktkrisen seit über 10 Jahren

Das Ziel von Absolute Return, also langfristig stabile marktneutrale Erträge bei sehr niedriger Wertschwankung, ist aber keineswegs gescheitert. All-Wetter-Strategien aus dem Alternative-Universum wie beispielsweise Global Macro, CTA, Market Neutral oder Relative Value, beweisen seit über einem Jahrzehnt ihre Standfestigkeit gegenüber großen Marktkrisen, betont Fabrice Cuchet, Global Head of Alternative Investment bei Dexia Asset Management. Denn während sich die Dotcom-Blase 2000 und die Lehman-Krise 2008 in deutlichen Wertverlusten des S&P 500 und auch in der Performancekurve des gesamten Alternative-Fondsuniversums zeigen, blieben All-Wetter-Strategien in der Vergangenheit davon fast unberührt (siehe Grafik).

Dachfonds ersetzen offene Immobilienfonds durch marktneutrale Strategien

Es gibt also nachweisbar gute Gründe für Anleger einen Teil ihres Vermögens in solche Strategien zu investieren. Entscheidend ist aber, dass Anleger auch wirklich Marktneutralität bekommen, wenn Absolut Return versprochen wird. Es reicht nicht aus, frei Long- und Short-Positionen zu kombinieren oder das Portfolio teilweise über Derivate abzusichern, um dauerhaft marktneutrale Erträge zu erzielen. Klar geregelte Risikomanagement-Prozesse und streng regulierte Investmentstrategien sind die entscheidenden Faktoren. Und die muss man den Investoren auch offenlegen. Die Zeit der Blackbox-Fonds muss vorbei sein, so Gilbert. Institutionelle Investoren nutzen bereits zunehmend echte marktneutrale Strategien, um ihre Portfolios zu stabilisieren. Besonders Dachfondsmanager haben derzeit starkes Interesse an unseren marktneutralen Strategien. Sie ersetzen damit oft ihre Investments in offene Immobilienfonds, erläutert Gilbert.

Marktneutral seit 2001: Der Dexia Double Alpha-Prozess

Eine solche All-Wetter-Strategie des Alternative Investment-Teams von Dexia Asset Management ist der Dexia Double Alpha-Prozess, eine Long/Short-Investmentstrategie für europäische Aktien. Marktneutrale Erträge über dem europäischen Interbanken-Tagesgeldzins EONIA bei einer maximal zulässigen Volatilität von fünf Prozent sind das Ziel. Der Weg: Drei Fondsmanager teilen sich je nach Marktexpertise das Portfolio. Sie gehen direkte Long- und Shortpositionen nach verschiedenen Strategien ein: Entweder ein Pair Trade, also eine Aktie läuft gegen eine andere, oder eine Aktie läuft gegen einen Future und als Ergänzung auch eine Aktie long oder short ohne Gegenspieler. Entscheidend ist, dass die gegenübergestellten Werte jeweils aus der gleichen Branche stammen und nicht etwa gegen einen ganzen Index abgesichert werden. Nur wenn man branchenspezifisch kombiniert, kann man fundamentale Vorteile eines Unternehmens gegenüber seinen Konkurrenten wirklich ausnutzen. Und man hat ständige Kontrolle über alle Einzeltrades im Portfolio und kann Verluste sofort zielgenau begrenzen, sollte es nicht positiv laufen, so Vincent Baron, Fondsmanager bei Dexia Asset Management im Bereich Long/Short Equities. Diese einzeln kontrollierten Transaktionen im Portfolio sind der entscheidende Faktor, um dauerhaft stabile Erträge bei sehr geringer Wertschwankung zu erzielen. Und es macht den Dexia Double Alpha-Prozess auch transparenter für Investoren im Vergleich zu anderen Absolut Return-Produkten, die lediglich ihre Performance über sogenannte Total Return-Swaps von der Swap-Gegenseite eintauschen. Der Double Alpha-Prozess wird bei Dexia Asset Management bereits seit 2001 umgesetzt. Das Ergebnis: 55 Prozent Wertzuwachs (Stand Dezember 2009) bei durchschnittlich rund 3 Prozent Volatilität.

Herr Sebastian Bucher

Tel.: +49.40.692 123-24

Fax: +49.40.692 123-11

E-Mail: bucher@red-robin.de

Dexia Asset Management

Zweigniederlassung Deutschland

An der Welle 4

60422 Frankfurt

Deutschland

www.dexia-am.com

Über Dexia Asset Management

Dexia Asset Management als Zentrum für Vermögensverwaltung der Dexia-Finanzgruppe ist auf finanzielle Analyse, Fondsmanagement sowie auf institutionelle und private Mandate spezialisiert. Als einer der führenden Vermögensverwalter in Europa betreut Dexia Asset Management ein Anlagevermögen von 77,1

Milliarden Euro (Stand: Ende Juni 2009), die sich auf das vollständige Spektrum an Anlageinstrumenten verteilen: traditionelle Vermögensverwaltung, alternatives Management und nachhaltige Investments. Dexia Asset Management verfügt über Portfoliomanagement-Zentren in Brüssel, Luxemburg, Paris und

Sydney sowie über Vertriebsteams in mehreren europäischen Ländern, sowie in Kanada, Australien und Bahrain. www.dexia-am.com