Privatrenten 2015: LVRG und Niedrigzins wie schlägt sich die private Rentenversicherung?

IVFP ratet zum 6-ten Mal in Folge die aktuellen privaten Rentenversicherungstarife

Die Anzahl der privaten Rentenversicherungen steigerte sich in den vergangenen Jahren um ca. 2% (siehe unten Verweis1) p.a. und erreicht aktuell knapp 40 Millionen Verträge.

„Das reicht jedoch nicht aus, da wir aufgrund der aktuellen Niedrigzinsphase dringend noch mehr für das Alter sparen müssen“ so Michael Hauer, Geschäftsführer Institut

für Vorsorge und Finanzplanung (IVFP). Die spannende aktuelle Frage ist, was sich durch das LVRG geändert hat. Das IVFP nahm dies zum Anlass und untersuchte im Hinblick auf das LVRG erstmals

alle privaten Rentenversicherungen des Versicherungsmarktes.

„Für die Versicherungsbranche sind die Veränderungen zum Jahreswechsel eine große Herausforderung - Höchstzillmersatz und Höchstrechnungszins wurden gesenkt, der

Effektivkostenausweis eingeführt und Informationspflichten überarbeitet – unser Rating analysiert, wie die Versicherer dieser begegnen“, so Michael Hauer weiter.

Welche Auswirkung hat die Absenkung bei den Abschluss- und Vertriebskosten?

Es liegt die Vermutung nahe, dass sich durch die Absenkung des Höchstzillmersatzes von 40 auf 25 Promille und damit durch die Reduzierung der Kosten die Rückkaufswerte (RKW) der Produkte

deutlich erhöhen. Vor allem nach den ersten 5 Versicherungsjahren sind die die Rückkaufswerte im Vergleich zum Vorjahr gestiegen, das zeigen die Untersuchungen. Dies gilt für die

prognostizierten Werte der klassischen wie der fondsgebundenen Produkte (ohne Beitragserhaltsgarantie). Uneinheitlich dagegen ist das Bild der prognostizierten Rückkaufswerte nach 20 Jahren. Die

möglichen Ursachen dafür können vielfältig sein, Kostenstruktur der Produkte und die lange Laufzeit lassen darauf wenige Rückschlüsse zu.

Die Antwort auf die aktuelle Niedrigzinsphase heißt mehr Beteiligung an den Aktienmärkten, sprich Index- oder Fondspolicen.

Der Niedrigzins führt bei den klassischen Rentenversicherungen zu keinen überaus attraktiven Renditen. Daher sind Index- und Fondspolicen immer mehr zu empfehlen. Um die Kostenbelastung,

die nun auch durch den Effektivkostenausweis deutlich werden, bei den Fondspolicen zu reduzieren, sind ETFs eine Alternative zu konventionellen Fondsanlagen. Knapp 42% der Versicherer bieten diese

kostenreduzierte Anlage in ihrem Produktportfolio an, über 90% davon ETFs mit einer Totalkostenquote unter 0,30% p.a. 24% der Versicherer stellen dem Verbraucher dabei mehr als vier

unterschiedliche ETFs zur Verfügung. Zu den Spitzenreitern gehören hier u.a. die Bayern-Lebensversicherung, Cosmos und Stuttgarter.

Wie wurden die neuen Informationspflichten umgesetzt?

Im ersten Verhaltenskodex des GDV wird auf eine standardisierte und transparente Darstellung von Produktmerkmalen im Interesse der Kunden hingewiesen (siehe unten Verweis 2). Bei der

Untersuchung der Darstellung der Effektivkosten bot sich die gute Gelegenheit diesen Grundsatz genau zu betrachten. Es erfolgt bei 65% der klassischen Tarife und bei 60% der fondsgebundenen Tarife

eine Preis-Leistungs-Darstellung gemäß der GDV Empfehlungen (R-2134-2014 und R-1505-2010). Die Versicherer sind hier also auf gutem Weg, die entsprechenden Vorgaben umzusetzen. Zu den

besten Anbietern zählen hier die Allianz, Stuttgarter und HDI.

Die führenden Anbieter im Rating zu privaten Rentenversicherungen 2015

Das Institut für Vorsorge und Finanzplanung hat in diesem Jahr 159 Tarife von 58 Anbietern untersucht. Die Einteilung erfolgte in die Kategorien klassisch, fondsgebunden mit (fmB) und

fondsgebunden ohne Beitragserhaltsgarantie (foB) sowie in die Kategorie Comfort. Alle Tarife wurden anhand von bis zu 90 Kriterien untersucht.

Zu den führenden Anbietern im Rating zu privaten Rentenversicherungen insgesamt zählen in diesem Jahr neben Alte Leipziger, Allianz, Europa und PB Lebensversicherung auch Nürnberger,

Stuttgarter und Bayern-Lebensversicherung.

Unter Ergebnisse des Privatrenten-Ratings 2015 findet sich eine Übersicht der

Ergebnisse.

Interessierte können sich anhand des Tariffinders zu Privatrenten unter einfach-mehr-vorsorge.de direkt die passenden Privatrenten-Produkte

ermitteln lassen – stets auf Basis aktueller Ratingergebnisse.

Die Ergebnisse im Überblick (siehe unten).

____________________________________________

1) Vgl. GDV: “Lebensversicherung in Zahlen 2014”

2) www.gdv.de/2015/04/verhaltenskodex-fuer-den-vertrieb

Pressekontakt:

Frau Tabea Nawothnig

Tel.: 09602 / 944 928 0

Fax: 09602 / 944 928 10

E-Mail: presse@vorsorge-finanzplanung.de

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt / WN

www.ivfp.de

Das Institut für Vorsorge und Finanzplanung (IVFP) ist ein unabhängiges, inhabergeführtes Unternehmen, das sich auf private und betriebliche Altersvorsorge

spezialisiert hat. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Prof. Michael Hauer, Frank Nobis und Prof. Dr. Thomas Dommermuth. Einer der

drei Geschäftsbereiche beruht auf der Bewertung von Vorsorgeprodukten, Erstellung von Gutachten und Zertifizierung von Beratungsprozessen im Bereich der Finanzplanung. Die Softwareentwicklung ist

eine weitere Domäne des Instituts: Individuelle Online-, Offline- oder Serverlösungen gehören hier ebenso zum Leistungsspektrum wie die Anbindung von Software an entsprechende

Tarifprogramme. Über seine eigene Akademie bietet das Institut ein umfangreiches Spektrum an Fachseminaren und Weiterbildungen an. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie

AachenMünchener, Allianz, AXA, Canada Life, Commerzbank, Concordia, Fidelity, HDI, LBS, Postbank, Sparkassen Finanzgruppe, Standard Life, Stuttgarter Versicherung, Union Investment,

Versicherungskammer Bayern, Zurich Deutscher Herold u.v.a.

Die Top-Tarife der Kategorie klassisch aus insgesamt 159 untersuchten privaten Rentenversicherungen

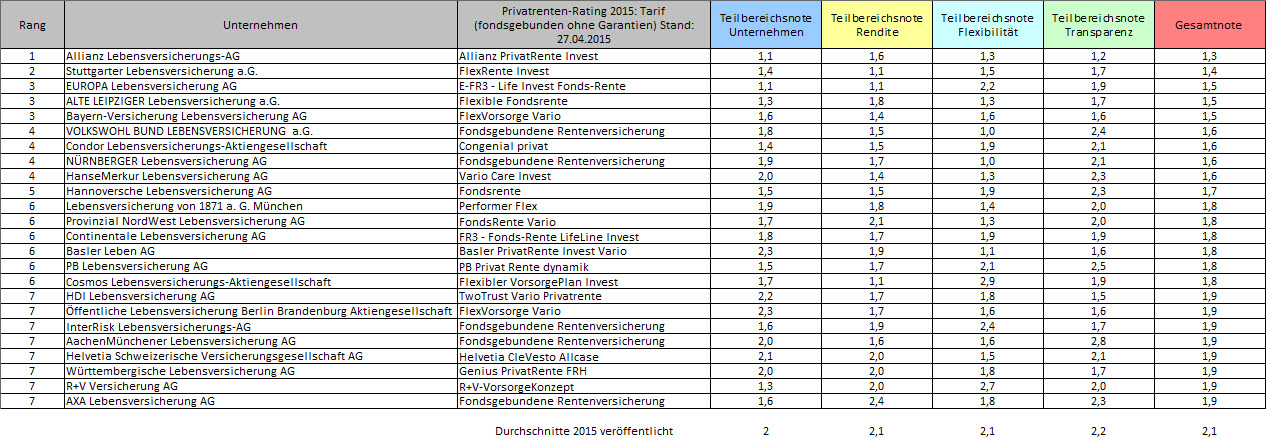

Die Top-Tarife der Kategorie foB aus insgesamt 159 untersuchten privaten Rentenversicherungen

Die Top-Tarife der Kategorie fmB aus insgesamt 159 untersuchten privaten Rentenversicherungen

Die Top-Tarife der Kategorie Comfort aus insgesamt 159 untersuchten privaten Rentenversicherungen