Reden ist Silber tun ist Gold. - das 6te bAV-Rating des IVFP

Während die große Politik seit Monaten nur über Reformen bei der betrieblichen Altersversorgung redet, packt das Institut für Vorsorge und Finanzplanung das Thema an und bietet

mit einer groß angelegten Studie zur Wirkung der bAV und einem aktuellen bAV-Rating wichtige Argumentationen für alle Marktteilnehmer.

Für Prof. Dr. Thomas Dommermuth, Wissenschaftlicher Beirat des Institut für Vorsorge und Finanzplanung (IVFP), ist eines klar: Im Schnitt muss ein 40jähriger Arbeitnehmer 20% seines

Bruttoeinkommens als Beitrag für das Alter sparen, um nicht in der Altersarmut zu landen. Ohne staatliche Förderung und ohne Flankierung durch Arbeitgeberzuschüsse ist das den meisten

Menschen nicht möglich; die bAV hat daher eine herausragende Bedeutung, die weder vom absterbenden Riester noch von der Rürup-Rente erfüllt werden kann. „Aber: betriebliche

Altersversorgung ist gegenwärtig eher eine betrübliche; sie leidet unter sehr belastenden Rahmenbedingungen“, betont Dommermuth. „So wie in Holland, wo das bAV-Vermögen fast

170% des BIP ausmacht (in Deutschland sind es mickrige 14%), könnten wir die bAV zu einer richtig bedeutenden Vorsorge machen. Dazu müssten wir die Belastung mit KVdR im Alter zumindest

deutlich abbauen, die enorme Komplexität deutscher bAV-Gesetzgebung verringern, die Anrechnung jener Vorsorgeform auf die Grundsicherung beseitigen und endlich ein gesetzliches Opting-Out

einführen; das würde nicht nur die Attraktivität dieser Vorsorgeform deutlich steigern, sondern – über das Opting-Out – die Teilnahmequoten sehr schnell verbessern, so

Dommermuth. „Wir können den Holländern nicht nur im Fußball Paroli bieten.“

Holland ist hier also ein Vorbild und läuft Deutschland davon. Das muss nicht sein, es müssen nur die richtigen Entscheidungen getroffen werden – denn die Tarifwelt der Versicherer

hält einige Möglichkeiten zur Umsetzung bereit.

Welche Tarife top sind, zeigt das neue bAV-Rating vom IVFP

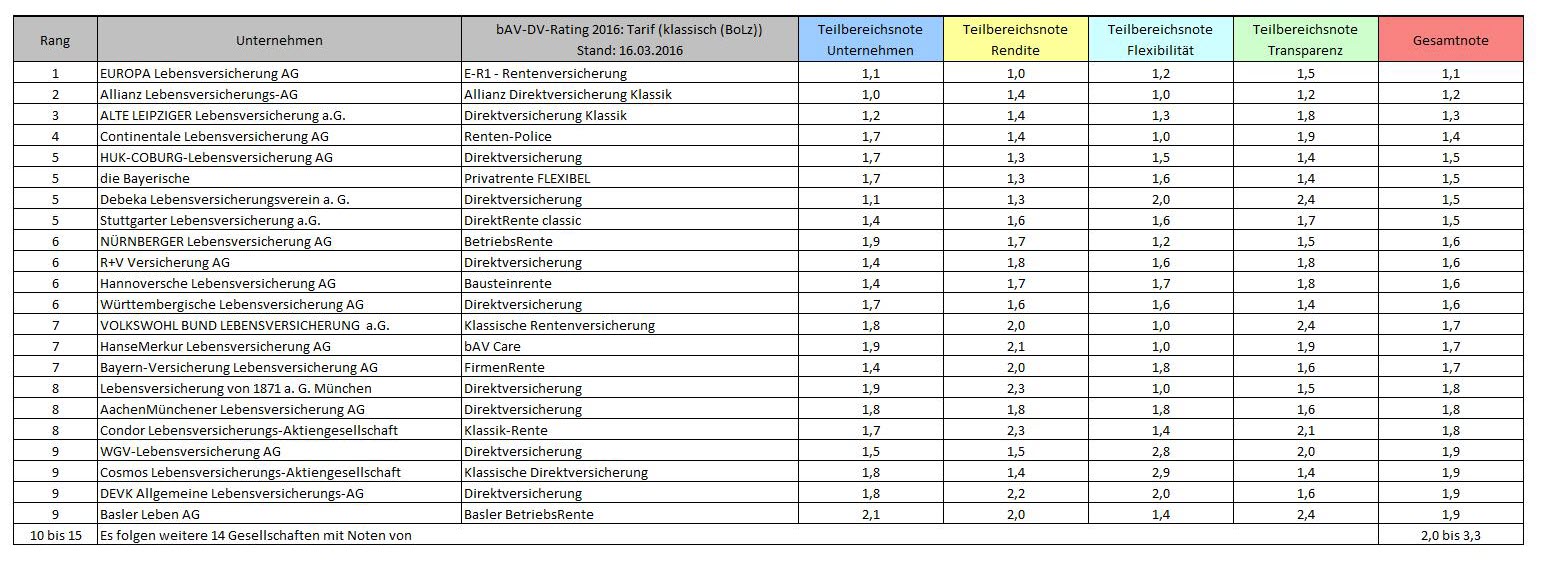

In seinem 6ten Rating zu bAV-Direktversicherungen nach § 3 Nr. 63 EStG hat das IVFP 102 Tarife von 50 Anbietern auf bis zu 89 Einzelkriterien untersucht. Die Gesamtnote setzt sich wie in allen

anderen Analysen auch aus vier Teilbereichsnoten (Unternehmensqualität, Rendite, Flexibilität sowie Transparenz & Service) zusammen. Die Einteilung der Produkte erfolgte in vier

Kategorien: Klassische Tarife mit beitragsorientierter Leistungszusage (BoLz), fondsgebundene Tarife mit BoLz, fondsgebundene Tarife mit Beitragszusage mit Mindestleistung (BzMl) sowie

„Indexpolicen“ mit beiden Zusagearten.

Unter www.vorsorge-finanzplanung.de stehen die Ergebnisse online zur Verfügung.

Unter www.einfach-mehr-vorsorge.de besteht die Möglichkeit, sich anhand des bAV-Tariffinders die passende Direktversicherung ermitteln zu

lassen.

Weitere Informationen gibt es unter www.ivfp.de.

Die Ergebnisse im Überblick (siehe Tabellen unten)

Pressekontakt:

Herr Goedeckemeyer Georg

Tel: 09602 / 944 928 0

Fax: 09602 / 944 928 10

E-Mail: presse@vorsorge-finanzplanung.de

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt / WN

www.ivfp.de

Das Institut für Vorsorge und Finanzplanung (IVFP) ist ein unabhängiges, inhabergeführtes Unternehmen, das sich auf private und betriebliche Altersvorsorge

spezialisiert hat. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Prof. Michael Hauer, Frank Nobis und Prof. Dr. Thomas Dommermuth. Einer der

drei Geschäftsbereiche beruht auf der Bewertung von Vorsorgeprodukten, Erstellung von Gutachten und Zertifizierung von Beratungsprozessen im Bereich der Finanzplanung. Die Softwareentwicklung ist

eine weitere Domäne des Instituts: Individuelle Online-, Offline- oder Serverlösungen gehören hier ebenso zum Leistungsspektrum wie die Anbindung von Software an entsprechende

Tarifprogramme. Über seine eigene Akademie bietet das Institut ein umfangreiches Spektrum an Fachseminaren und Weiterbildungen an. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie

AachenMünchener, Allianz, AXA, Canada Life, Commerzbank, Concordia, Fidelity, HDI, LBS, Postbank, Sparkassen Finanzgruppe, Standard Life, Stuttgarter Versicherung, Union Investment,

Versicherungskammer Bayern, Zurich Deutscher Herold, neue leben, Swiss Life u.v.a.

Die Top-Tarife der Kategorie klassisch aus insgesamt 102 untersuchten Direktversicherungen

Die Top-Tarife der Kategorie fondsgebunden (BoLz) aus insgesamt 102 untersuchten Direktversicherungen

Die Top-Tarife der Kategorie fondsgebunden (BzMl) aus insgesamt 102 untersuchten Direktversicherungen

Die Top-Tarife der Kategorie Index aus insgesamt 102 untersuchten Direktversicherungen