Sparplan allein reicht nicht

Anleger müssen sich von einer Börsenweisheit verabschieden der Cost-Average-Effekt ist nicht immer ein Garant für den Anlageerfolg. Sparer können sich aber gezielt darauf einstellen.

In der Theorie funktioniert der Cost-Average-Effekt ganz einfach: Ein Anleger spart im Monat einen festen Betrag und erhält dadurch bei fallenden Kursen mehr Anteile beispielsweise an einem Fonds und bei steigenden Kursen automatisch weniger. So lässt sich langfristig ein in der Regel günstigerer Durchschnittspreis für Anteile erzielen als bei einem einzelnen Kauf und damit eine bessere Rendite.

Mit deutlich gestiegenen Schwankungen an den Börsen in den vergangenen Jahren führt ein solcher Sparplan aber nicht immer zum Erfolg. Ein Beispiel: Ein Anleger investierte zwischen dem 31. Dezember 1990 und dem 28. Februar 2009 monatlich 100 Euro in den MSCI-World Index. Bei einer Einzahlung von insgesamt 21.800 Euro bleibt ihm am Ende ein Depotwert von 17.907 Euro. Der Wert einer Einmalanlage hat dagegen in diesem Zeitraum um 67 Prozent auf 36.441 Euro zugelegt.

Der Erfolg eines Sparplans hängt entscheidend vom Verlauf der Märkte und dem Ausstiegszeitpunkt ab, sagt Horst Schneider, Leiter Vermögensmanagement bei MLP. Die Annahme, das Anlagerisiko würde sich über den Zeitverlauf immer verringern, ist deshalb relativiert.

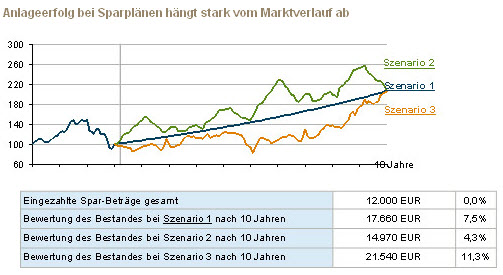

Ein weiteres Beispiel: Ein Anleger investiert über zwölf Jahre monatlich 100 Euro. Obwohl in drei Szenarien nach Ende der Laufzeit der identische Indexstand erreicht wird, variiert die Rendite aufgrund der unterschiedlichen Marktverläufe deutlich (siehe Grafik). So erzielten Sparpläne, abhängig von der Schwankungsbreite der Märkte, Renditen zwischen 4,3 und 11,3 Prozent pro Jahr.

Welche Konsequenzen sollten Anleger daraus ziehen? Der Sparplan bleibt ein wichtiges Anlageinstrument, sagt Schneider. Zunehmend entscheidend wird aber die Frage, wie zeitpunktgenau man ein Anlageziel erreichen will. Konsequenz: Bei kurzfristigen Anlagezielen sollte das Portfolio deutlich konservativer ausgerichtet sein. Bei längeren Zeiträumen muss sich der Anleger darüber im Klaren sein, welchen temporären Vermögensverlust er maximal zu tragen bereit ist. Wichtig ist zudem ein aktives Ablaufmanagement, das den Sparplan auf veränderte Rahmenbedingungen anpasst. Letztlich gilt es, für schlechte Börsenzeiten eine Liquiditätsreserve einzuplanen, die dem Anleger einen ausreichenden Handlungsspielraum gibt.

Herr Jan Berg

Leiter Presseabteilung Finanz- und Konzernthemen

Tel.: +49 (0) 6222 308 4595

Fax: +49 (0) 6222 308 1131

E-Mail: jan.berg@mlp.de

MLP Finanzdienstleistungen AG

Alte Heerstr. 40

69168 Wiesloch

http://www.mlp.de