Steuererklärung: Fallstricke bei staatlicher Förderung umgehen

Der Staat unterstützt bei Altersvorsorge und Berufsunfähigkeitsversicherungen. Wer aber in der Steuererklärung nicht alles richtig angibt, verschenkt bares Geld.

Wenn in diesen Tagen die jährlichen Lohnsteuerbescheide bei Angestellten eintreffen, steht für viele die Steuererklärung an. Für Vorsorge und Versicherungen winken dabei oft beachtliche Steuererstattungen. Aber Vorsicht: Viele verschenken durch eine falsche Beantragung bares Geld, sagt Miriam Michelsen, Leiterin Vorsorge beim unabhängigen Finanz- und Vermögensberater MLP.

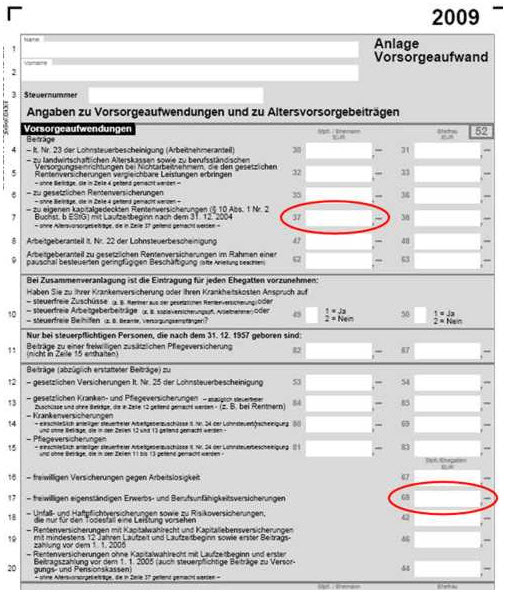

Ein Beispiel ist die Riester-Rente: Obwohl diese private Zusatzrente mit staatlicher Förderung inzwischen beliebt ist bei deutschen Vorsorge-Sparern, haben rund 30 Prozent der 13,25 Millionen Riester-Kunden die Frist zum 31.12.2009 verstreichen lassen und ihre Zulagen für 2007 nicht beantragt. Damit entgehen ihnen pro Jahr und Person bis zu 154 Euro, Versicherten mit Kindern sogar noch mehr. Gesetzgeber und Produktanbieter haben inzwischen mit der Möglichkeit eines Dauerantrags auf Zulagen reagiert. Wichtig ist aber auch, dass insbesondere Gutverdiener die Beiträge für Ihre Riester-Rente in ihrer Steuererklärung angeben unter Altersvorsorgebeiträge (Anlage Vorsorgeaufwand, Zeilen 37-55). Nur dann prüft das Finanzamt automatisch, ob sich der Riester-Sparer mit der Zulage oder dem Sonderausgabenabzug besser stellt. Bis zu 2.100 Euro lassen sich für einen Riester-Vertrag pro Person im Jahr ansetzen. Bei einem Kinderlosen mit einem hohen Durchschnittssteuersatz von zum Beispiel 35 Prozent sind dies rund 580 Euro Steuerförderung.

Bei der Veranlagung einer Versicherungen gegen Berufsunfähigkeit kommt es auf das gewählte Modell an: Eine selbständige Berufsunfähigkeitsversicherung (SBU) lässt sich in der Steuererklärung in Feld 68 Beiträge zu freiwilligen eigenständigen Versicherungen gegen Erwerbs- und Berufsunfähigversicherungen geltend machen (siehe Abb.). Hier gibt es aber eine Maximalgrenze von 1.900 EUR für Arbeitnehmer bzw. 2.800 EUR für Selbständige. Diese Maximalgrenze wird oft schon mit den voll ansetzbaren Krankenkassenbeiträgen erreicht. Beiträge für eine SBU, aber auch für andere Versicherungen, lassen sich dann nicht mehr ansetzen. Bessere Möglichkeiten bieten sich für eine Berufsunfähigkeitszusatzversicherung (BUZ): Eine solche BU-Versicherung kann an eine Basisrente gekoppelt und deshalb als gemeinsame Position Beiträge zu eigenen kapitalgedeckten Rentenversicherungen (Anlage Vorsorgeaufwand, Zeile 7) angesetzt werden. Wer seine BU mit Basisrente dagegen irrtümlich im Feld für Erwerbs- und Berufsunfähigkeitsversicherungen (Anlage Vorsorgeaufwand, Zeile 17) einträgt, wird vom Finanzamt nicht korrigiert und erhält je nach Einkommen und Gesamtbeitrag überhaupt keine Erstattung.

Am einfachsten in den Genuss staatlicher Förderung kommen Angestellte mit einer betrieblichen Altersvorsorge. Hier sind weder gesonderte Anträge noch Angaben in der Steuererklärung notwendig, weil die Beiträge direkt aus dem Bruttogehalt fließen. Bis zu einer Grenze von 2.640 Euro sind sie zudem sozialversicherungsfrei.

Herr Frank Heinemann

Tel.: +49 (0) 6222 308 3513

Fax: +49 (0) 6222 308 1131

E-Mail: frank.heinemann@mlp.de

MLP Finanzdienstleistungen AG

Alte Heerstr. 40

69168 Wiesloch

http://www.mlp.de