Studie von BulwienGesa und WGF AG zeigt Wachstum an deutschen Immobilienmärkten

Das Wachstum an den deutschen Immobilienmärkten setzt sich fort. Sowohl die Wohnungs- als auch die Gewerbemärkte legten gemessen am Transaktionsvolumen im 1. Quartal 2011 nochmals zu. Dies ergibt eine Studie des renommierten Forschungsinstituts BulwienGesa, die im Auftrag der WGF AG quartalsweise entsteht. Die positive Entwicklung im 1. Quartal 2011 ist vor allem den Einzelhandelsimmobilien zu verdanken. Infolge des Konjunkturaufschwungs, realer Lohnzuwächse und steigender Einzelhandelsumsätze setzen auch wir bei unseren Immobilieninvestments aktuell vermehrt auf diese Anlageklasse, die mit langfristigen Mietverträgen stabile Cashflows sichern, sagt Pino Sergio, Vorstandsvorsitzender der WGF AG. 60 % des Transaktionsvolumens auf dem deutschen Immobilieninvestmentmarkt wurde in diesem Segment generiert.

Büroimmobilien mit stabilen Mieten und abnehmenden Leerständen

Die Spitzenmieten in den wichtigsten deutschen Bürostandorten blieben im 1. Quartal 2011 im Vergleich zum Vorquartal überwiegend stabil. Die Spitzenmieten in den B- und C-Städten sind stabil bis leicht steigend. Aufgrund der erholten Flächennachfrage ist an vielen Standorten der Büroleerstand seit Ende 2010 gesunken. Für das gesamte Jahr 2011 wird in den deutschen A-Städten eine Fertigstellung von knapp 650.000 m2 Bürofläche prognostiziert. Dies stellt einen wesentlichen Rückgang im Vergleich zum Vorjahr (über eine Million Quadratmeter fertig gestellte Bürofläche) dar. Das Volumen ist in den einzelnen Märkten deutlich unterschiedlich. Die größte Wachstumsdynamik wird auf dem Frankfurter Büromarkt antizipiert.

Einzelhandelsimmobilien mit Umsatzwachstum

2011 führt die robuste Konjunktur sowie eine verbesserte Lage am Arbeitsmarkt zu merklichen Einkommenssteigerungen, die den Konsum trotz einer anziehenden Inflation expandieren lässt. Nach einem krisenbedingten Rückgang der Einzelhandelsumsätze 2009 auf 399,5 Mrd. Euro, stieg er in 2010 auf 406,7 Mrd. Euro an und wird 2011 auf ca. 413 Mrd. Euro zunehmen. Über 1 Million Quadratmeter Einzelhandelsfläche befinden sich derzeit noch im Bau und werden bis Ende 2011 fertig gestellt. Vor allem die internationalen Filialisten, die bisher kaum oder noch gar nicht in Deutschland vertreten sind, drängen auf den deutschen Markt. Mit Ausnahme von München ist die Spitzenmiete vom vierten Quartal 2010 auf das erste Quartal 2011 in allen A-Städten gestiegen. Die Entwicklung der Spitzenmieten in den B-Städten ist im Wesentlichen vergleichbar mit der Entwicklung in den A-Städten.

Wohnimmobilien: Neubaumieten steigend Bestandsmieten stabil bis sinkend

Durch die immer noch sehr niedrige Bautätigkeit bei gleichzeitig moderatem Zinsniveau und steigenden Einkommen in Deutschland werden weitere Kauf- und Mietpreiserhöhungen bei Neubauten erwartet. Preistreibend wirken dabei die höheren energetischen Anforderungen. Die Entwicklung der Mieten im Neubau in den A-Städten ist derzeit unterschiedlich. Im Laufe der kommenden Quartale werden weitere Steigerungen der Mieten, insbesondere in Innenstadtlagen der deutschen A-Städte antizipiert. Hier nimmt die Anzahl der Ein- und Zweipersonenhaushalte konstant zu. Auch in den B- und C-Städten erstarkt die Entwicklung neuer Bauprojekte deutlich. Nach der positiven Mietentwicklung Ende 2010 hat die Dynamik bei Bestandsmieten im Q1 2011 nachgelassen.

Hotelimmobilien weiterhin im Aufwind

Die Hotellerie in Deutschland blickt optimistisch in das Jahr 2011 und setzt auf eine fortwährend positive Geschäftsentwicklung. Der Hotelverband Deutschland (IHA) rechnet 2011 mit 2 % mehr Übernachtungen gegenüber dem Vorjahr und gesteigerten Netto-Zimmererträgen (RevPAR) von 4 %. Insbesondere die Marken- und Kettenhotellerie profitiert. Die Kettenhotellerie in Deutschland hatte im Januar 2011 einen RevPAR von 11,8 % über dem Vorjahresmonat, im Februar von 5,7 % darüber.

Stabile Entwicklung der Investments

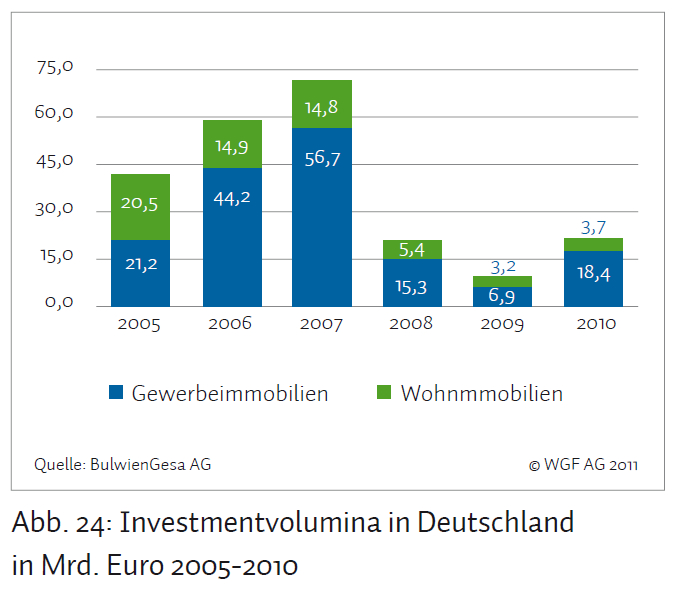

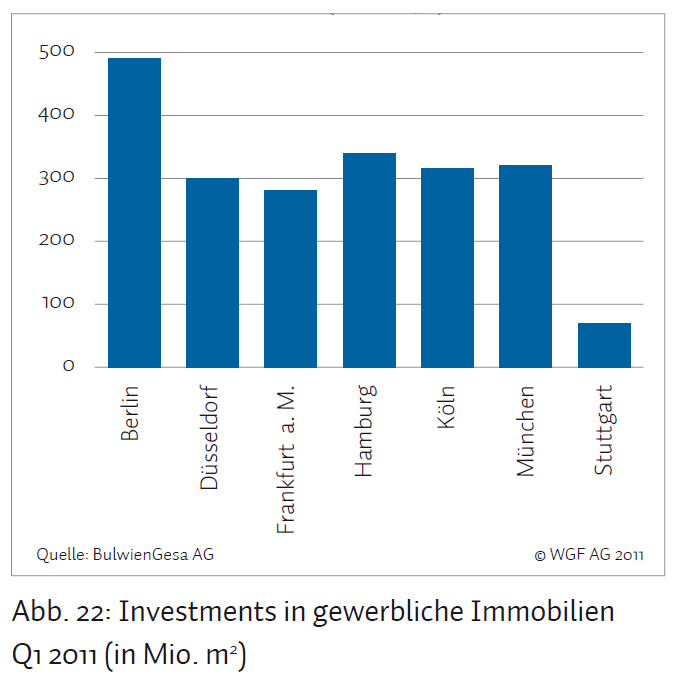

Der deutsche Investmentmarkt hat seine 2010 gezeigte Dynamik auch zum Jahresauftakt 2011 fortgesetzt. Mit einem Transaktionsvolumen von rund 5,7 Mrd. Euro in Deutschland lag das Ergebnis des ersten Quartals sogar über den Zahlen der letzten drei Monate des Jahres

2010. Damit ist es das beste Quartalsergebnis seit Anfang 2008. Einzelhandelsimmobilien sind mit 3,7 Mrd. Euro oder 60 % des Transaktionsvolumens weiterhin stark gefragt. Die Büroimmobilien mit 1 Mrd. Euro sowie Lager-/Logistikimmobilien und Hotels mit je rund 300 Mio. Euro fallen weniger ins Gewicht. An das Transaktionsvolumen von vor der Finanzkrise ist jedoch noch nicht zu denken. Mit 5,7 Mrd. Euro im 1. Quartal 2011 liegt es erst bei rund der Hälfte der Boomjahre 2006 und 2007. Ein Grund für niedrige Transaktionsvolumina sind die immer noch restriktiven Bankfinanzierungen.

Herr Dr. Heinrich Raatschen

Pressesprecher

Tel.: 0211/68777-168

Fax: 0211/68777-100

E-Mail: heinrich.raatschen@wgfag.de

WGF Westfälische Grundbesitz

und Finanzverwaltung AG

Vogelsanger Weg 111

40470 Düsseldorf

Deutschland

www.wgfag.de

Das Unternehmen:

Die 2003 gegründete WGF Westfälische Grundbesitz und Finanzverwaltung AG ist der Kern und aktive Motor der WGF Finanzgruppe. Um das Kerngeschäft Immobilienhandel herum wird die gesamte Wertschöpfung des Immobilieninvestments abgedeckt. Immobilien Asset Management, Projektentwicklung und

Joint-Venture-Programme sind einige der Geschäftsbereiche. Das Unternehmen ist zudem Deutschlands führender Anbieter von Hypothekenanleihen. Die WGF Finanzgruppe beschäftigt derzeit knapp 110 Mitarbeiter. Zum Unternehmen gehören eine Emissionsgesellschaft für geschlossene Immobilienfonds, die deboka

Deutsche Grund & Boden Kapital AG sowie eine Immobilien-Kapitalanlagegesellschaft für Immobilien-Spezialfonds, die WGF Immobilien Investment GmbH.