Time to say goodbye? - das IVFP ratet zum 7-ten Mal in Folge die aktuellen privaten Rentenversicherungstarife

Zum 01.01.2017 wird der Garantiezins abermals gesenkt, diesmal auf 0,9 %. Schritt für Schritt reduzierte sich die Mindestverzinsung in den letzten Jahren von 3,25 % im Jahr 2000, auf 2,25 % im

Jahr 2007, gefolgt von 1,75 % im Jahr 2012 und zuletzt auf 1,25 % im Jahr 2015.1 Als logische Folge fiel die Rendite klassischer Produkte immer geringer aus, so dass das Konzept dieser

Produkte über die Jahre hinweg auf eine immer härter werdende Probe gestellt wurde.

Diese Entwicklung spiegelt sich auch in den Ratings des Instituts für Vorsorge und Finanzplanung (IVFP) wider – die Anzahl der am Markt angebotenen klassischen Tarife sinkt. Konnten im Jahr

2015 die Verbraucher noch aus knapp 50 Versicherern wählen, die diese Produktgattung anboten, reduzierte sich deren Anzahl im Jahr 2016 auf 37 Versicherer. Im Gegensatz dazu stieg die Anzahl an

Alternativen zu den Klassikprodukten um das Dreifache.2

Also – time to say goodbye für die private Altersvorsorge? „Nein, mitnichten. Auf der Suche nach neuen Konzepten haben die Versicherungsunternehmen das Angebot an

Rentenversicherungsprodukten erweitert“, so Prof. Michael Hauer, Geschäftsführer des IVFP. Neben der klassischen Privaten Rentenversicherung mit lebenslanger Zinsgarantie gibt es

zahlreiche neue Angebote mit flexiblen Garantien. Diese neuen Produkte weisen zwar in der Regel eine niedrigere garantierte Rente aus, werben im Gegenzug aber mit höheren

Renditechancen.3 In Zeiten der Niedrigzinsphase ist das ein zu überlegender Gedanke. Bei 37 % aller Neuabschlüsse handelt es sich mittlerweile um Produkte mit neuen

Garantiemodellen, unter ihnen auch fondsgebundene Produkte und Indexpolicen. Im Vorjahr hatten die Angebote mit alternativen Garantien noch einen Anteil von 31 %, in 2013 nur von 24 %.4

Zusammengefasst bedingt der niedrige Zins, dass die Versicherungsunternehmen neue Produkte für ihr Portfolio entwickeln. Dabei wird durch die ohnehin schon umfangreiche Auswahl an

Vorsorgeprodukten die richtige Beratung für den Verbraucher immer wichtiger. Für die Berater stellt sich nun die Herausforderung, ihre Kunden über die unterschiedlichen Modelle

aufzuklären und geeignete Produkte zu finden. Hier kann das Rating des IVFP hilfreich unterstützen, da alle Produktvarianten am Markt untersucht wurden.

Was wurde im aktuellen Privatrenten-Rating geprüft?

Das Institut für Vorsorge und Finanzplanung hat in diesem Jahr 147 Tarife von 56 Anbietern auf 89 Kriterien hin untersucht. Das Gesamtergebnis setzt sich aus der Summe der vier Teilbereiche

Unternehmensqualität (35 Prozent), Rendite (30 Prozent), Flexibilität (25 Prozent) und Transparenz/Service (10 Prozent) zusammen. Die Einteilung erfolgte in die Kategorien klassisch,

fondsgebunden mit (fmB) und fondsgebunden ohne Beitragserhaltsgarantie (foB) sowie Index.

Unter www.ivfp.de/Privatrenten-Rating2016 stehen die Ergebnisse online zur Verfügung.

Unter www.einfach-mehr-vorsorge.de besteht zudem die Möglichkeit, sich anhand des Tariffinders das passende

Produkt ermitteln zu lassen.

Weitere Informationen gibt es unter www.ivfp.de.

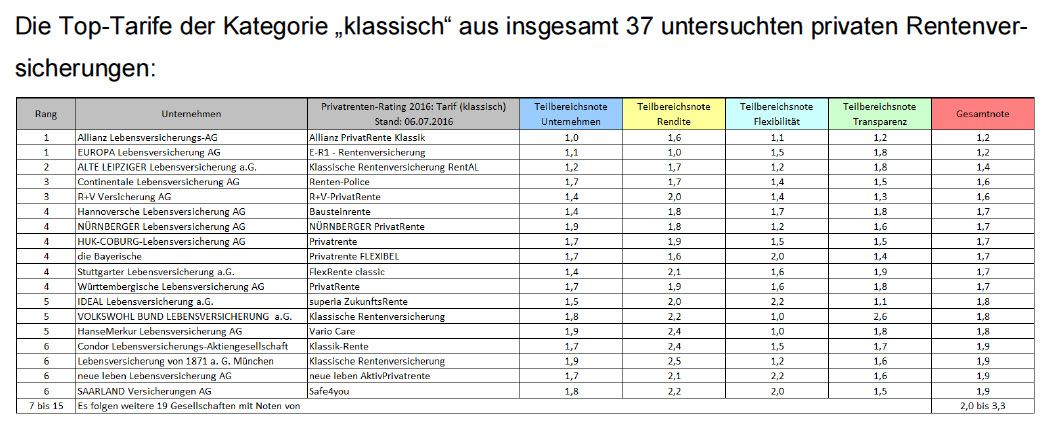

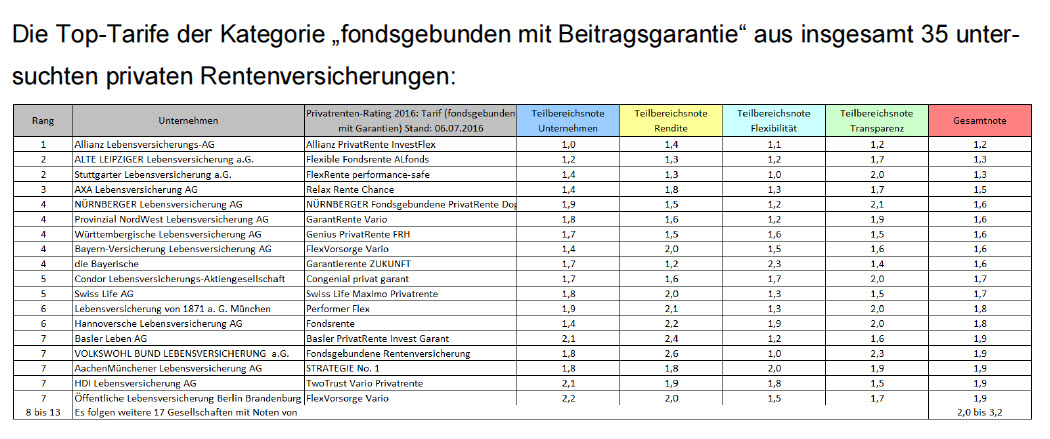

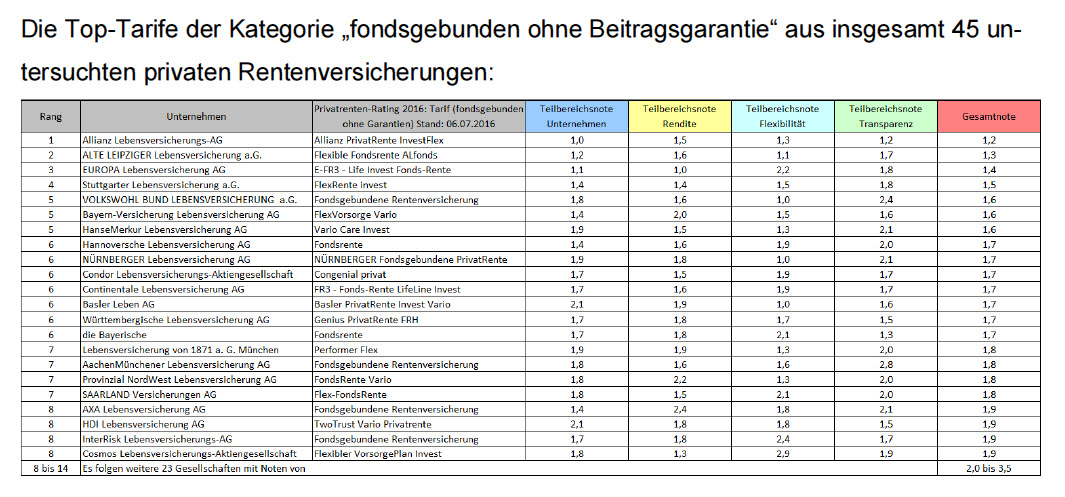

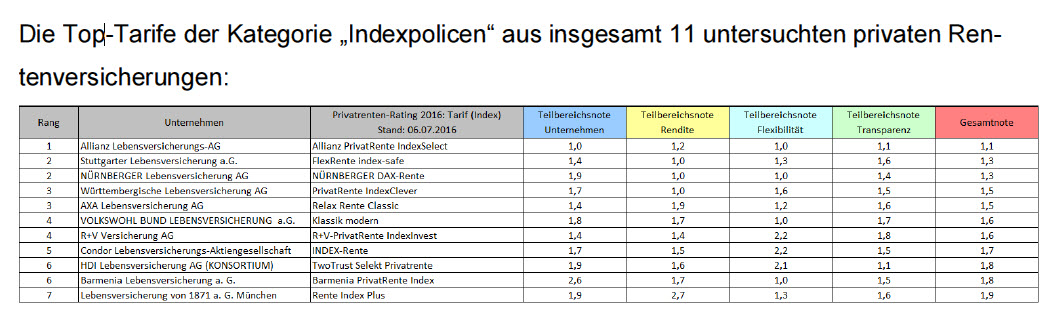

Die Ergebnisse im Überblick (siehe Tabellen unten)

_______________________________

1 www.cecu.de/lebensversicherung-garantiezins.html

2 Rating-Analyse 2015/2016 des Institut für Vorsorge und Finanzplanung (IVFP)

3 www.gdv.de/2016/02/das-garantiert-die-neue-private-rente/

4 www.gdv.de/2016/04/an-einer-reform-der-altersvorsorge-kommt-keiner-vorbei/

Pressekontakt:

Herr Goedeckemeyer Georg

Tel: 09602 / 944 928 0

Fax: 09602 / 944 928 10

E-Mail: presse@vorsorge-finanzplanung.de

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt / WN

www.ivfp.de

Das Institut für Vorsorge und Finanzplanung (IVFP) ist eine unabhängige und inhabergeführte Gesellschaft. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN

steht es unter der fachlichen Leitung von Prof. Michael Hauer, Frank Nobis und Prof. Dr. Thomas Dommermuth. Es vergleicht und bewertet Produkte sowie Beratungsprozesse, bietet Finanzdienstleistern

fachliche und strategische Beratung sowie eine Vielzahl an Softwarelösungen und Weiterbildungsmaßnahmen. Damit will das IVFP dazu beitragen, Vorsorge transparenter und verständlicher

zu machen. Das IVFP-Team liefert bedarfsgerechte Lösungen für Marketing, Produktentwicklung, Vertrieb und Beratung. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie Aachen

Münchener, Allianz, Alte Leipziger, AXA, Canada Life, Commerzbank, Concordia, Fidelity, HDI, LBS, neue leben, Postbank, Sparkassen Finanzgruppe, Standard Life, Die Stuttgarter, SwissLife, Union

Investment, Versicherungskammer Bayern, Zurich u.v.a.