Trotz Finanzmarktkrise wenig Veränderung im Altersvorsorge-Verhalten der Deutschen

- 6. Altersvorsorge-Barometer von JPMorgan Asset Management: Nur wenige Langzeit-Sparer schichten in andere Anlageformen um - Jeder Zweite ist überzeugt, dass sich die Marktschwankungen langfristig aufheben - Noch wollen und können sich viele Deutsche die Altersvorsorge leisten - Weniger Bereitschaft, Sparbeträge offenzulegen

Pressemitteilung JPMorgan Asset Management: Trotz Finanzmarktkrise wenig Veränderung im Altersvorsorge-Verhalten der DeutschenFrankfurt, Dezember 2008 Die aktuelle Finanzmarktkrise hat das Anlageverhalten der Deutschen für ihre private Altersvorsorge bisher nicht nachhaltig verändert. Wie das 6. Altersvorsorge-Barometer von JPMorgan Asset Management zeigt, bleibt nämlich nicht nur die Sparneigung auf dem gleichen Niveau wie vor den Entwicklungen seit September 2008. Darüber hinaus bestätigt sogar mehr als die Hälfte der Sparer, dass aufgrund des langfristigen Anlagehorizonts keine Veranlassung bestehe, das Anlageverhalten zu verändern. Diese Ergebnisse sind umso beeindruckender, als die aktuelle Befragung vom 7. bis 21. November 2008 stattfand, also in einem von starken Marktschwankungen geprägten Umfeld.

Bereits seit März 2007 ermittelt JPMorgan Asset Management mit dem Altersvorsorge-Barometer, ob und in welcher Höhe die Deutschen monatlich eine private Sparleistung zusätzlich zur staatlichen und betrieblichen Altersvorsorge erbringen. Dafür befragt die Gesellschaft für Konsumforschung, Nürnberg (GfK), repräsentativ rund 1.900 Deutsche ab 20 Jahren, welchen Betrag sie monatlich für die Altersvorsorge in Fondssparpläne, Riester- oder Rürup-Renten, Renten- oder Lebensversicherungen, Sparbücher oder Immobilien investieren. Aufgrund der aktuellen Ereignisse wurde eine weitere Frage ergänzt: Mit der Zusatzfrage, wie sich das Anlageverhalten für die Altersvorsorge angesichts der aktuellen Finanzmarktkrise verändert hat, tragen wir der außergewöhnlichen Situation Rechnung, erläutert Jean Guido Servais, Direktor Marketing und PR bei JPMorgan Asset Management in Frankfurt. Angesichts der großen Verunsicherung der Anleger, wollten wir ermitteln, ob und wie die langfristigen Anlagen von kurzfristigen Sorgen beeinflusst werden.

Nur wenige Langzeit-Sparer schichten in andere Anlageformen um

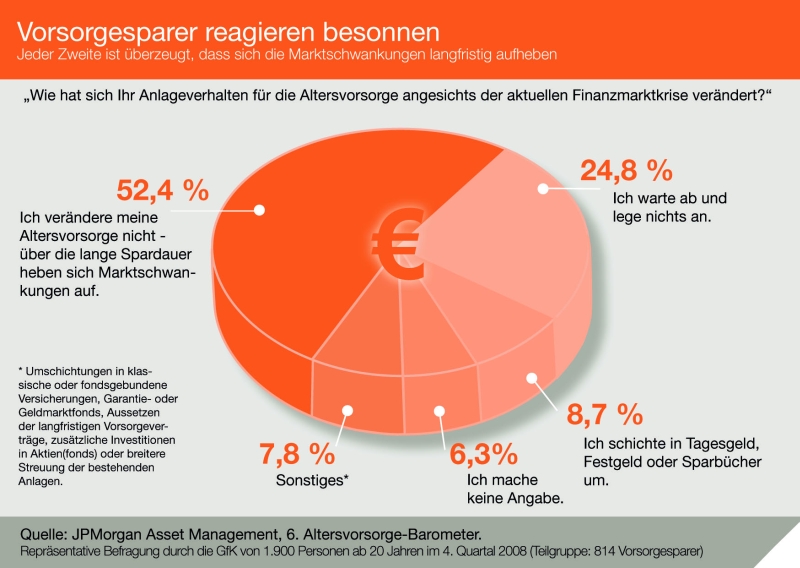

Die Ergebnisse dieser Zusatzfrage zeigen jedoch, dass die deutschen Vorsorgesparer relativ besonnen auf die Finanzmarktkrise reagieren. So geben 52,4 Prozent an, gar nichts zu verändern, da der lange Anlagezeitraum die Marktschwankungen aufhebt. Hier ist das Vertrauen der Anlegerinnen mit 55,1 Prozent sogar noch gefestigter als bei den Männern (49,8 Prozent). Zwar gibt mit 24,8 Prozent rund jeder vierte Sparer an, erst einmal abzuwarten und keine weiteren Anlagen zu tätigen, aber eine Umschichtung in Tagesgelder, Festgelder oder Sparbücher haben lediglich 8,7 Prozent der Befragten vorgenommen. Darüber hinaus haben nur einige wenige ihre Altersvorsorge in Versicherungen (1,7 Prozent), Garantiefonds (1,1 Prozent) oder Geldmarktfonds (0,9 Prozent) umgeschichtet. Gar alle langfristigen Sparpläne oder Versicherungen ausgesetzt haben lediglich 2,2 Prozent der Sparer. Dies mag auch daran liegen, dass viele dieser langfristigen Sparverträge und Versicherungen so konstruiert sind, dass vorzeitige Entnahmen für den Anleger unvorteilhaft sind, erläutert Charles Neus, Geschäftsleiter bei JPMorgan Asset Management in Frankfurt. Die Ergebnisse legen jedoch nahe, dass es bei den Anlegern trotz der Verunsicherung keine Panikreaktionen gab.

Die Gelegenheit zum günstigen Einstieg in Aktien oder Aktienfonds angesichts der nur noch wenige Wochen entfernten Abgeltungssteuer ein nicht ganz abwegiger Gedanke wollen allerdings auch nur Wenige nutzen: Nur 1,2 Prozent der befragten Anleger sehen die derzeit niedrigen Kurse als Anlagechance. Ebenso wenig steht den Sparern der Sinn nach einer Neuausrichtung ihrer Anlagen: Lediglich 0,9 Prozent wollen die Gelegenheit nutzen, ihre Investments noch stärker zu streuen und somit das Risiko breiter zu verteilen.

Noch wollen und können sich viele Deutsche die Altersvorsorge leisten

Auch die Auswirkung der Finanzkrise auf die langfristige Sparneigung der Deutschen ist geringer als vermutet: So stieg die Bereitschaft zum Vorsorge-Sparen sogar um 0,7 Prozentpunkte an. Der Anteil derjenigen, die monatlich Geld für ihren Ruhestand zurücklegen, hat sich damit auf 42,6 Prozent erhöht das ist der zweithöchste jemals mit dem Altersvorsorge-Barometer ermittelte Wert. Eine größere Sparbereitschaft war lediglich bei der ersten Befragung im März 2007 festzustellen. Bei der aktuellen, sechsten Befragung im November 2008 sank parallel sogar der Anteil der Nichtsparer leicht um 0,1 Punkte. Mit 40,3 Prozent ist dies ebenfalls der zweitniedrigste Wert. Damit hat sich die Differenz zwischen Sparern und Nicht-Sparern auf 2,3 Prozentpunkte (+0,8) vergrößert. Im September 2007, als die Finanzkrise zum ersten Mal ausbrach, war dieser Wert sogar negativ (-4,2). Trotz dieser positiven Entwicklung sowohl im Vergleich der bisherigen fünf Befragungen als auch im Hinblick auf die Finanzmarktkrise sorgt nach wie vor noch nicht einmal jeder zweite Deutsche privat für den Ruhestand vor.

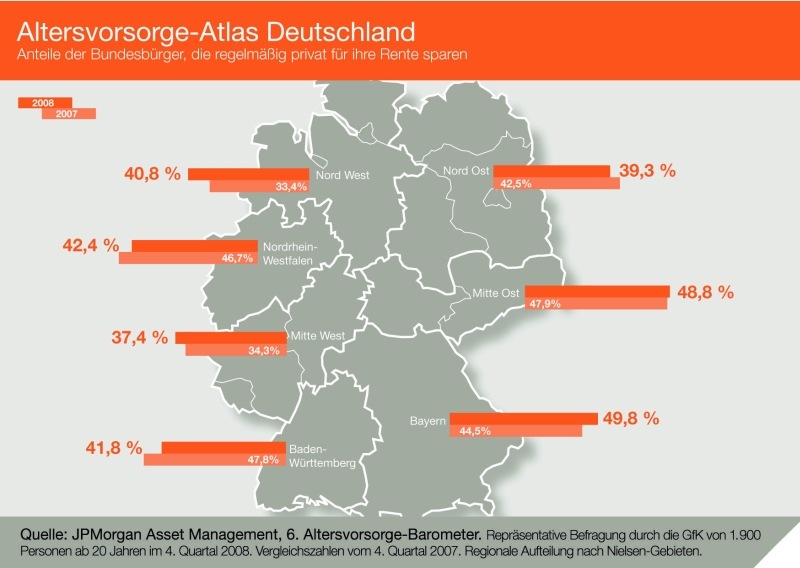

Rückläufige Sparneigung in Nordrhein-Westfalen und Baden-Württemberg

Der Altersvorsorge-Atlas zeigt einen Vergleich der Sparneigung auf regionaler Ebene. Ein unterdurchschnittlicher Anteil von 37,4 Prozent Vorsorge-Sparern ist in der Region Mitte-West mit Hessen, Rheinland-Pfalz und dem Saarland zu finden Auch im Nord-Osten mit den Bundesländern Mecklenburg-Vorpommern, Berlin, Brandenburg und Sachsen-Anhalt wird mit 39,3 Prozent weniger als im deutschen Durchschnitt gespart. Im Nord-Westen (Schleswig-Holstein, Hamburg, Niedersachsen und Bremen) sorgen mit 40,8 Prozent ebenso wie in Baden-Württemberg mit 41,8 Prozent weniger Menschen als im Bundesdurchschnitt für den Ruhestand vor. Nordrhein-Westfalen liegt mit 42,4 Prozent immer noch knapp unter dem Durchschnitt. Besonders vorsorgeaffin zeigen sich die Sparer in der Region Mitte-Ost (Thüringen und Sachsen) mit 48,8 Prozent und in Bayern mit beachtlichen 49,8 Prozent. Insbesondere in Bayern hat sich im Vergleich zur Befragung im vierten Quartal des letzten Jahres mit 5,3 Prozentpunkten ein ordentlicher Zuwachs ergeben. Ein noch positiverer Trend ließ sich nur in der Region Nord-West mit einem Sparer-Plus von 7,4 Punkten beobachten. In Mitte West stieg die Vorsorger-Quote immerhin um 3,1 Prozentpunkte und in Mitte-Ost um 0,9 Punkte. Die anderen Regionen verzeichneten einen rückläufigen Spartrend, beispielsweise der Nord-Osten ein Minus von 3,2 Punkten oder Nordrhein-Westfalen einen Rückgang von 4,3 Punkten. Besonders deutlich reduzierte sich der Anteil der Vorsorge-Sparer in Baden-Württemberg, hier war ein Minus von 6 Prozentpunkten zu verzeichnen.

Vertrauen in die staatliche Rente bleibt auf niedrigem Niveau

Diejenigen, die in der Befragung angeben, nicht für ihren Ruhestand vorzusorgen, haben dafür zwei grundlegend verschiedene Begründungen: Ein Teil fühlt sich durch Staat und Betriebsrenten gut versorgt und ist der Meinung, nicht zusätzlich sparen zu müssen. Ein weitaus größerer Teil sieht die Notwendigkeit zur Vorsorge, gibt jedoch an, dafür kein Geld übrig zu haben. So können es sich aktuell 28,1 Prozent der Deutschen nicht leisten zu sparen. Das ist zwar trotz der Finanzkrise nur ein kleiner Rückgang um 0,4 Prozentpunkte im Vergleich zur letzten Befragung, im Hinblick auf die drohende Versorgungslücke ist es jedoch nach wie vor bedenklich, dass sich fast jeder Dritte keine private Altersvorsorge erlauben kann, unterstreicht Charles Neus. Der Anteil derjenigen, die glauben, nicht vorsorgen zu müssen, stieg wieder leicht um 0,3 Prozentpunkte an: Mit 12,2 Prozent sieht sich jedoch nur rund jeder achte Befragte durch die staatliche und betriebliche Altersvorsorge gut versorgt. Der Glaube an die gesetzliche Rente bleibt mit 6,1 Prozent auf niedrigem Niveau auch das Vertrauen in die Absicherung durch Staat plus betrieblicher Altersvorsorge ist mit 6,1 Prozent gering. Die Quote derjenigen, die sich zu ihrer persönlichen Sparleistung für die Altersvorsorge nicht äußern wollen, hat sich ebenfalls leicht reduziert und liegt nun bei 17,1 Prozent ein Rückgang um 0,6 Prozentpunkte.

Weniger Bereitschaft, Sparbeträge offenzulegen

Für die Gruppe der Sparer wurde zusätzlich erhoben, wie hoch ihre monatliche Sparleistung ausfällt. Dabei wollten sich 11,2 Prozent nicht auf einen Betrag festlegen (+ 3,2 Punkte). In den bisherigen Befragungen lag die Bereitschaft, die Sparbeträge zu nennen noch höher. Nach wie vor liegen insgesamt mehr als die Hälfte der genannten Sparbeträge in den drei niedrigeren Kategorien bis maximal 149 Euro, allerdings gingen diese Anteile leicht zurück. So gibt es weniger Sparer, die bis 49 Euro monatlich anlegen (6,3 Prozent, minus1,3 Punkte). Der Anteil von 50 bis 99 Euro sank leicht um 0,3 Punkte auf 9,9 Prozent, mit 5,4 Prozent legen ebenfalls weniger Befragte 100 bis 149 Euro für ihre Rente zurück (minus 0,5 Punkte). Bei den höheren Beträgen steigt der Anteil sogar oder stagniert zumindest wie bei der Sparsumme von 150 bis 199 Euro (2,2 Prozent, minus 0,1 Punkt). während sich der Anteil derjenigen, die monatlich auf 200 bis 249 Euro verzichten verdoppelt hat (um 0,8 Punkte auf 1,6 Prozent), stieg der Anteil derjenigen, die monatlich über 250 Euro sparen, um 0,3 Punkte auf 1,4 Prozent. Weitere 6,8 Prozent der Befragten gaben an, monatlich eine Immobilie abzubezahlen (minus 0,6 Punkte). Da es möglich ist, einen Sparbetrag anzugeben und zusätzlich für eine Immobilie zu sparen, ergibt die Summe aller Teilantworten mit 44,8 Prozent einen Wert, der größer ist als der Anteil der Sparer mit 42,6 Prozent.

Frau Annabelle Unger

PR & Marketing Managerin

Tel.: (069) 71 24-22 75

Fax: (069) 71 24 21 17

E-Mail: annabelle.x.unger@jpmorgan.com

Herr Jean Guido Servais

Direktor Marketing und PR Deutschland, Österreich und Schweiz

Tel.: (069) 7124 22 95

Fax: (069) 7124 21 17

E-Mail: jean.g.servais@jpmorgan.com

JP Morgan Asset Management Europe S.a.r.l.

Frankfurt Branch

Junghofstr. 14

60311 Frankfurt

www.jpmam.de

Zum Unternehmen

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co. bietet JPMorgan Asset Management seinen Kunden erstklassige Investmentlösungen. Das Unternehmen gehört zu den weltweit führenden Investmentgesellschaften und verwaltet in den Asset Management Fonds von JPMorgan Chase & Co. per

31. März 2008 Kundengelder von 1,2 Billionen US-Dollar. Mit 40 Niederlassungen weltweit verbindet JPMorgan Asset Management ein globales Angebot und eine breite Expertise in allen relevanten Assetklassen mit einer starken lokalen Präsenz. In Deutschland ist JPMorgan Asset Management seit 19 Jahren

präsent und mit über 15 Milliarden US-Dollar verwaltetem Vermögen eine der größten ausländischen Fondsgesellschaften. www.jpmam.de