Unisex-Vorteil für die betriebliche Altersversorgung? Institut für Vorsorge und Finanzplanung prüft Direktversicherungen erneut auf Herz und Nieren

Im Vergleich zu anderen Rentenversicherungen kann Unisex für die betriebliche Altersversorgung sogar eine Chance darstellen gesetzt den Fall, dass die Kalkulation gemäß der tatsächlichen

Geschlechterverteilung erfolgt. Das ist das Fazit von Prof. Michael Hauer im Hinblick auf das aktuelle Rating des Instituts für Vorsorge und Finanzplanung (IVFP) zu Direktversicherungen.

Zum dritten Mal hat das IVFP Direktversicherungen im Rahmen der betrieblichen Altersversorgung (§ 3 Nr. 63 EStG) detailliert und umfassend unter die Lupe genommen. Im diesjährigen Rating hat das

IVFP 102 Tarife von 49 Anbietern auf bis zu 85 Einzelkriterien untersucht. Die Gesamtnote setzt sich wie in allen anderen Analysen auch aus vier Teilbereichsnoten (Unternehmenssicherheit, Rendite,

Flexibilität sowie Transparenz & Service) zusammen.

Die Einteilung der Produkte erfolgte in drei Kategorien: Klassische Tarife mit beitragsorientierter Leistungszusage, fondsgebundene Tarife mit beitragsorientierter Leistungszusage (BoLz),

fondsgebundene Tarife mit Beitragszusage mit Mindestleistung (BzMl). Im Fokus des bAV-Produktratings 2013 standen wie nicht anders zu erwarten die Auswirkungen der Unisex-Einführung.

Renditevergleich: Bisex versus Unisex

Wie also wirkt sie sich aus, die Umstellung auf Unisex? Berechnungen des IVFP auf Basis von Garantieleistungen klassischer Tarife haben ergeben, dass durch die Umstellung auf Unisex die Renten

von Männern durchschnittlich um 6,23 Prozent sinken, während sich die der Frauen um 3,44 Prozent erhöhen. So wurden beispielsweise monatliche Renten für Männer von 319,93 Euro und Frauen von 290,02

Euro im Zuge der Unisexumstellung auf jeweils 300 Euro angepasst.

Der Grund hierfür ist einfach: Im Durchschnitt kalkulieren die Versicherer nach Berechnungen des IVFP gegenwärtig mit einer Mann-Frau-Verteilung von 33:67, auch bei der betrieblichen

Altersversorgung. Und das, obwohl der Anteil der Männer bei dieser Vorsorgeform überwiegt. Aktuell liegt die Verteilung bei 54:46 (Mann/Frau). Unisex macht erforderlich, dass die Tarifkalkulation

analog zur Verteilung des Kundenpotenzials erfolgen muss, so Hauer. Und weiter: Daher ist es unabdingbar, dass Versicherer in der Tarifkalkulation zwischen privaten Rentenversicherungen und bAV

unterscheiden. Tun sie das, dann liegt genau hier die Chance für die bAV, nämlich bessere Rentenleistungen anzubieten.

Dass das möglich ist, beweisen einige Versicherer, die sich im Rahmen der Umstellung auf Unisex besser positionieren konnten. Dies sind etwa Continentale, HDI sowie Stuttgarter. Grund für diese

Verbesserung ist, dass die Versicherer die Verteilung optimiert haben. Zugunsten des Mannes. Insgesamt ist dies bei 15 Prozent der untersuchten Tarife der Fall. Die maximale Kalkulation beträgt dabei

sogar 58:42 (Mann/Frau).

Weitere interessante Ergebnisse des Ratings

Im aktuellen bAV-Produktrating kamen zwei neue Kriterien zum Tragen: untersucht wurde wie es sich mit den Rechnungsgrundlagen sowohl bei Zuzahlung als auch bei einer vereinbarten Dynamik

verhält?

Lediglich bei 43 Prozent der Tarife gelten bei Zuzahlung jeweils die Rechnungsgrundlagen, die bei Vertragsabschluss vereinbart wurden bei 49 Prozent gelten die jeweils aktuellen

Rechnungsgrundlagen zum Zeitpunkt der Zuzahlung. Für die restlichen Tarife gibt es hierzu keine Informationen.

Zwar liegen dem IVFP inzwischen von 84 Prozent (2011: 68) aller Tarife genaue Angaben zu den Kosten für Zuzahlungen (hier: 1.000 Euro) vor allerdings auf Nachfrage. Kunden werden diese

Informationen nicht aktiv ausgewiesen. Folgende Anbieter verlangen maximal 50,- Euro für Zuzahlungen: Alte Leipziger (BoLz), Cosmos (klassisch, BoLz, BzMl), Hannoversche (BoLz, BzMl), HanseMerkur

(klassisch, BoLz) Provinzial NordWest (BzMl), WGV (klassisch), Württembergische (BoLz). Im Durchschnitt liegen die Kosten für Zuzahlungen bei 78 Euro. Allerdings gibt es auch Anbieter, die deutlich

mehr verlangen. So bewegen sich deren Kosten für eine Zuzahlung von 1.000. Euro zwischen 130 und 230 Euro.

Betrachtet man die Dynamik, fällt das Ergebnis folgendermaßen aus: 47 Prozent der Tarife verwenden die zum Zeitpunkt der Beitragserhöhung gültigen Rechnungsgrundlagen. Bei 45 Prozent der Tarife

werden die bei Vertragsabschluss gültigen Rechnungsgrundlagen auch für die vereinbarte Dynamik verwendet.

Wer seinen Vertrag mehr als 36 Monate ruhen lässt, also beitragsfrei stellt, muss bei den meisten Tarifen bei Wiederaufnahme die dann gültigen Rechnungsgrundlagen hinnehmen lediglich bei 13

Prozent bleiben die ursprünglichen bestehen. Trotzdem: Immerhin fünf Prozent mehr als im vorherigen Rating.

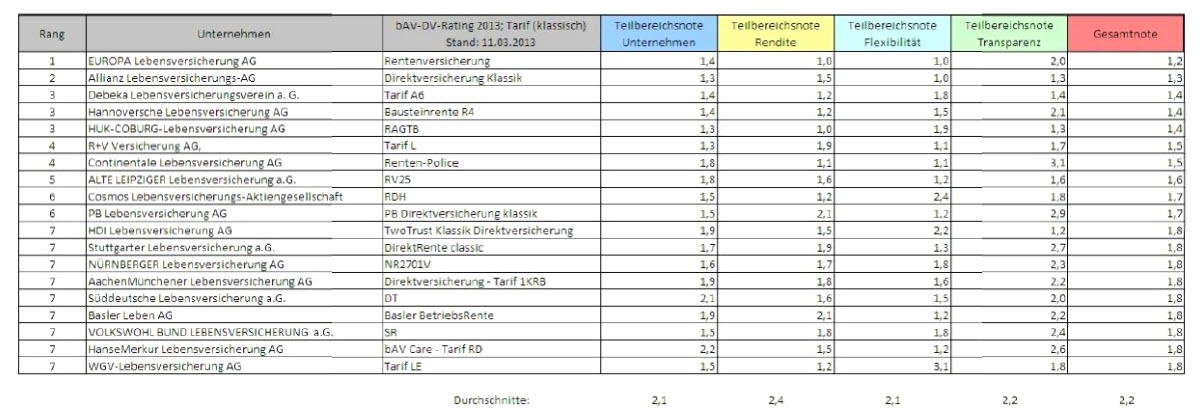

Zu den führenden Anbietern in diesem Jahr zählen in der Kategorie klassisch Europa, Allianz, Debeka, Hannoversche und HUK-Coburg. Im Bereich fondsgebundener Tarife mit beitragsorientierter

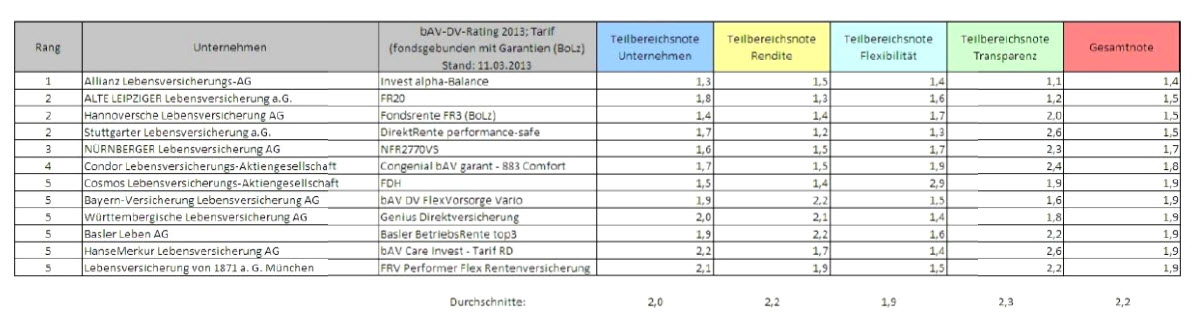

Leistungszusage belegen Allianz, Alte Leipziger, Hannoversche und Stuttgarter die vorderen Plätze. Neben Allianz, Stuttgarter und Hannoversche überzeugt Provinzial NordWest bei den BzMl-Tarifen.

Unter www.vorsorge-finanzplanung.de/bAV-Rating2013 stehen die Ergebnisse online zur Verfügung.

Unter www.einfach-mehr-Vorsorge.de besteht die Möglichkeit, sich anhand des bAV- Tariffinders die passende

Direktversicherung ermitteln zu lassen.

Weitere Informationen gibt es unter www.ivfp.de.

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt / WN

www.vorsorge-finanzplanung.de

Das Institut für Vorsorge und Finanzplanung (IVFP) ist ein unabhängiges, inhabergeführtes Unternehmen, das sich auf private und betriebliche Altersvorsorge spezialisiert hat. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Prof. Dr. Thomas

Dommermuth. Einer der drei Geschäftsbereiche beruht auf der Bewertung von Vorsorgeprodukten, Erstellung von Gutachten und Zertifizierung von Beratungsprozessen im Bereich der Finanzplanung. Die Softwareentwicklung ist eine weitere Domäne des Instituts: Individuelle Online-, Offline- oder

Serverlösungen gehören hier ebenso zum Leistungsspektrum wie die Anbindung von Software an entsprechende Tarifprogramme. Über seine eigene Akademie bietet das Institut ein umfangreiches Spektrum an Fachseminaren und Weiterbildungen an. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie

AachenMünchener, Allianz, AXA, Commerzbank, Concordia, Fidelity, HDI, LBS, Postbank, Sparkassen Finanzgruppe, Standard Life, Union Investment, Versicherungskammer Bayern, Zurich Deutscher Herold u.v.a.

Die Top-Tarife der Kategorie "klassisch" aus insgesamt 102 untersuchten Direktversicherungen

Die Top-Tarife der Kategorie "fondsgebunden (BzMl)" aus insgesamt 102 untersuchten Direktversicherungen

Die Top-Tarife der Kategorie "fondsgebunden (BoLz)" aus insgesamt 102 untersuchten Direktversicherungen