Vorsorgeverträge 2012: Was die gesetzlichen Änderungen bedeuten

Ein höheres Renteneinstrittsalter, ein niedrigerer Garantiezins für klassische Lebens- oder Rentenversicherung gelten ab 2012 modifizierte Spielregeln.

Während Politik, Wissenschaft, Sozialverbände und Tarifpartner im Regierungsdialog Rente" um künftige Reformen diskutieren, sind für private Vorsorgeverträge ab 2012 bereits Fakten geschaffen

worden. Ab dann gilt: Wer eine neue Lebens- oder Rentenversicherung abschließt, erhält einen niedrigeren Höchstrechnungszins und kann darüber hinaus erst später in Rente. Altverträge sind von den

neuen Regelungen nicht betroffen. Für diejenigen, die noch eine private Vorsorge planen, sind die Auswirkungen jedoch bedeutsam, sagt Miriam Michelsen, Leiterin Vorsorge bei MLP. Die Fakten im

Überblick:

Folgen für die private Vorsorge

Ab Januar 2012 wird in der gesetzlichen Rentenversicherung Schritt für Schritt die Rente mit 67 eingeführt. Für alle 1964 Geborenen gilt dann ein Renteneintrittsalter von 67 Jahren statt 65

Jahren. Das hat unmittelbare Folgen für die private Altersvorsorge: Wer ab dem kommenden Jahr eine Riester- oder Basis-Rente oder eine betriebliche Altersversorgung abschließt, kann über das Geld erst

mit 62 Jahren statt wie bislang mit 60 Jahren verfügen.

Bei Vorsorgeverträgen der so genannten dritten Schicht, zu der Kapitallebensversicherungen oder fondsgebundene Rentenversicherungen gehören, wirkt sich das höhere Renteneintrittsalter auch auf

die steuerliche Behandlung und damit auf den Endbetrag aus. Bisher galt für Policen mit einer Laufzeit von zwölf Jahren und einer Auszahlung ab dem sechzigsten Lebensjahr das günstige

Halbeinkünfteverfahren. Künftig greift dieses Verfahren nur bei einer Auszahlung ab dem 62. Lebensjahr, ansonsten wird Abgeltungsteuer fällig.

Sinkender Garantiezins

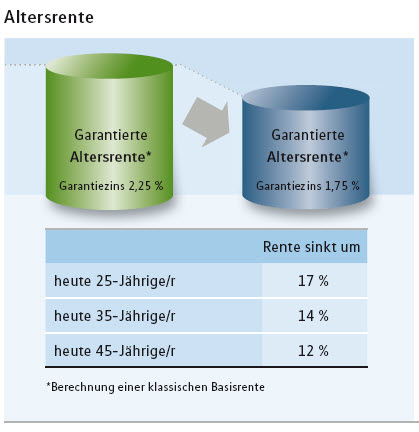

Darüber hinaus gilt ab 2012 für alle neuen Kapitallebens- und Rentenversicherungen ein niedrigerer Garantiezins. Er sinkt von bislang 2,25 Prozent auf 1,75 Prozent. Der Garantiezins ist der

Zins, den ein Versicherungsunternehmen dem Kunden für seine Sparbeiträge über die gesamte Vertragslaufzeit garantiert. Die Höhe des Garantiezinses legt nicht das Versicherungsunternehmen fest, sondern

das Bundesfinanzministerium. Dabei orientiert es sich an der Zinsentwicklung zehnjähriger Bundesanleihen. Sinkt oder steigt die Umlaufrendite dieser Anleihen im Durchschnitt der letzten zehn Jahre,

muss der Gesetzgeber handeln. Der Garantiezins darf nur rund 60 Prozent dieser Rendite betragen.

Durch den niedrigeren Garantiezins sinken ab 2012 für alle klassischen Vorsorgeprodukte die garantierten Renten. Für einen heute 25-Jährigen würde das eine Minimierung um rund 17 Prozent

bedeuten (siehe Grafik). Erholt sich das Zinsniveau wieder nachhaltig, wird der Garantiezins angehoben. Das würde allerdings erst für Neuverträge ab diesem Zeitpunkt gelten.

Allerdings sollten Sparer auch beachten, dass der Garantiezins nur ein Renditebaustein einer Police ist. Insgesamt setzt sich die Gesamtverzinsung neben dem Garantiezins aus einer

Überschussbeteiligung und einer möglichen Schlussbeteiligung am Vertragsende zusammen. Letztere sind zwar nicht vertraglich garantiert. Wenn der Anbieter jedoch gut gewählt ist, erhält der Kunde in

der Regel auch die variable Überschussbeteiligung am Ende, sagt Michelsen. Derzeit erwirtschaften die Versicherer aufgrund des niedrigen Zinsniveaus und der Börsenkapriolen im Schnitt rund vier

Prozent Gesamtrendite.

Grundsätzlich sollte eine Rentenversicherung nicht allein unter Renditegesichtspunkten betracht werden. Denn sie erfüllt im Gegensatz zu einer reinen Geldanlage noch andere Aufgaben:

Rentenversicherungen sichern nicht nur das Todesfallrisiko ab, sondern auch das so genannte Langlebigkeitsrisiko. Die Rentenversicherung zahlt immer bis zum Lebensende unabhängig davon, wie alt der

Versicherte wird und wie hoch die Sparsumme war.

Frau Patrizia Ribaudo

Tel.: 06222/308-3122

Fax: 06222/308-1131

E-Mail: patrizia.ribaudo@mlp.de

MLP AG

Alte Heerstr. 40

69168 Wiesloch

http://www.mlp.de