Wenn Frauen wüssten, was Witwen wissen, wären alle Männer besser abgesichert! Dieser Vertriebsslogan gilt natürlich auch vice versa doch wie soll eine sinnvolle Absicherung aussehen?

Aktuelles Rating der Risikolebensversicherungen des IVFP kürt zum zweiten Mal in Folge die besten Tarife am Markt

Für uns Deutsche hat die finanzielle Absicherung von Familie und Angehörigen unverändert große Bedeutung. Der Beweis sind rund 15 Millionen Risikolebensversicherungen, die im

Todesfall der versicherten Person vorsehen, dass an Hinterbliebene ein festgelegter Geldbetrag ausgezahlt wird.1) „Besonders Familien mit nur einem Hauptverdiener oder alle,

für die der Tod des Hauptverdieners drastische, existentielle Folgen hat, sollten eine Risikolebensversicherung abschließen“, so Frank Nobis, IVFP-Geschäftsführer.

Zu beachten ist jedoch, dass sich die oft in der Werbung angepriesenen, günstigen Beiträge häufig auf einen Musterkunden beziehen. Die Realität sieht meist anders aus. Lassen sich

Interessierte den Beitrag für besagtes Produkt anhand individueller Angaben berechnen, kann dieser schon mal in die Höhe schnellen.

Hier setzt das Rating des Instituts für Vorsorge- und Finanzplanung (IVFP) an. Um die Qualitätsunterschiede am Markt besser darzustellen, wird neben dem Preis auch die Leistung der Tarife

untersucht. „Die Tarifvielfalt von Risikolebensversicherungen hängt stark von den gewählten Tariffeatures ab; der optimale Tarif verlangt eine bedarfsgerechte Beratung“, so Nobis

weiter. Ist beispielsweise eine Beitragsbefreiung bei Berufsunfähigkeit einschließbar oder steht eine garantierte, beitragsfreie Versicherungssumme zur Verfügung (falls ein Kunde nach

einer bestimmten Vertragslaufzeit die Beiträge nicht mehr aufbringt), verändert sich natürlich der Leistungsanspruch und somit auch der Preis.

Was wurde untersucht?

In seiner Analyse untersucht das Institut Tarife in den Kategorien „Basis“ und „Premium“. „Basis“ sichert dabei möglichst nur das reine Todesfallrisiko ab,

während „Premium“-Produkte sich durch optionale Tarifbestandteile auszeichnen - beispielsweise: sich bei schwerer Erkrankung einen Teil der Leistung bereits vor Versterben auszahlen

zu lassen oder den Versicherungsschutz nachträglich ohne erneute Gesundheitsprüfung verlängern zu können.

Alle Tarife wurden jeweils unter der Annahme „Angestellter oder Handwerker“ sowie „Raucher oder Nichtraucher“ betrachtet. Die Berechnungen erfolgten für 30- und

40-Jährige, bei einer Versicherungssumme von 150.000 Euro. Als Resultat ergibt sich eine Gesamtnote, wie in allen anderen Ratings des Instituts auch, aus vier Teilbereichsnoten -

Unternehmensqualität, Preis-Leistung, Flexibilität sowie Transparenz und Service.

Unter www.vorsorge-finanzplanung.de/rilv stehen die Ergebnisse online zur Verfügung.

Weitere Informationen gibt es unter www.ivfp.de.

Die Ergebnisse im Überblick (siehe Tabellen unten).

Pressekontakt:

Herr Goedeckemeyer Georg

Tel: 09602 / 944 928 0

Fax: 09602 / 944 928 10

E-Mail: presse@vorsorge-finanzplanung.de

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt / WN

www.ivfp.de

Das Institut für Vorsorge und Finanzplanung (IVFP) ist ein unabhängiges, inhabergeführtes Unternehmen, das sich auf private und betriebliche Altersvorsorge

spezialisiert hat. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN steht es unter der fachlichen Leitung von Prof. Michael Hauer, Frank Nobis und Prof. Dr. Thomas Dommermuth. Einer der

drei Geschäftsbereiche beruht auf der Bewertung von Vorsorgeprodukten, Erstellung von Gutachten und Zertifizierung von Beratungsprozessen im Bereich der Finanzplanung. Die Softwareentwicklung ist

eine weitere Domäne des Instituts: Individuelle Online-, Offline- oder Serverlösungen gehören hier ebenso zum Leistungsspektrum wie die Anbindung von Software an entsprechende

Tarifprogramme. Über seine eigene Akademie bietet das Institut ein umfangreiches Spektrum an Fachseminaren und Weiterbildungen an. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie

AachenMünchener, Allianz, AXA, Canada Life, Commerzbank, Concordia, Fidelity, HDI, LBS, Postbank, Sparkassen Finanzgruppe, Standard Life, Stuttgarter Versicherung, Union Investment,

Versicherungskammer Bayern, Zurich Deutscher Herold, neue leben, Swiss Life u.v.a.

____________________________________

1) www.gdv.de/2013/11/starker-schutz-fuer-hinterbliebene

Die Top-Tarife der Kategorie Basis Angestellter/Nichtraucher aus insgesamt 70 untersuchten Risikolebensversicherungen

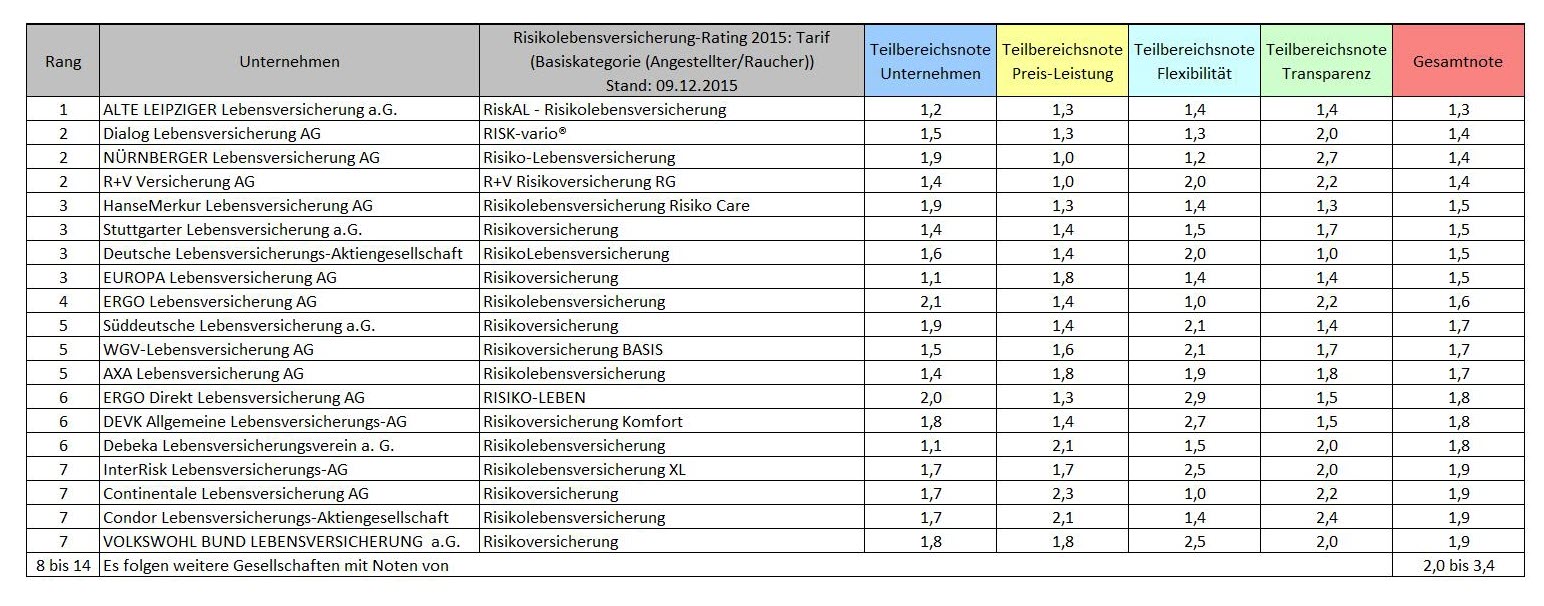

Die Top-Tarife der Kategorie Basis Angestellter/Raucher aus insgesamt 70 untersuchten Risikolebensversicherungen

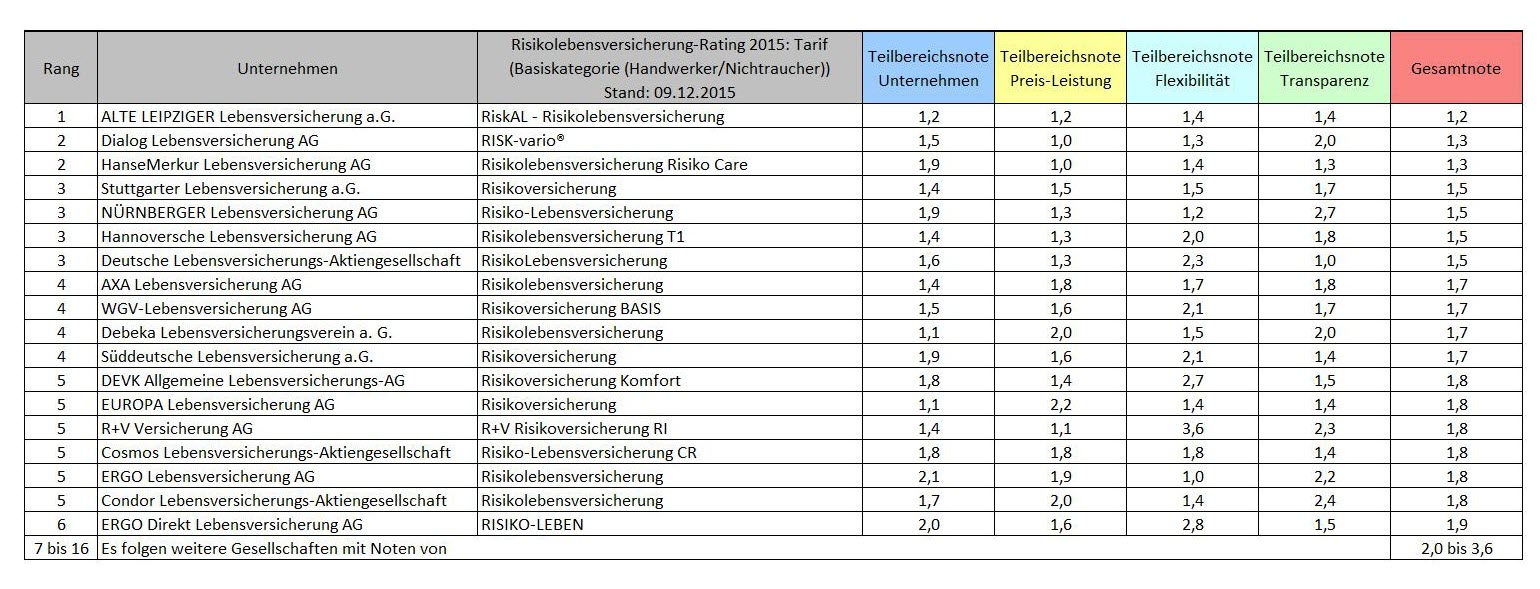

Die Top-Tarife der Kategorie Basis Handwerker/Nichtraucher aus insgesamt 70 untersuchten Risikolebensversicherungen

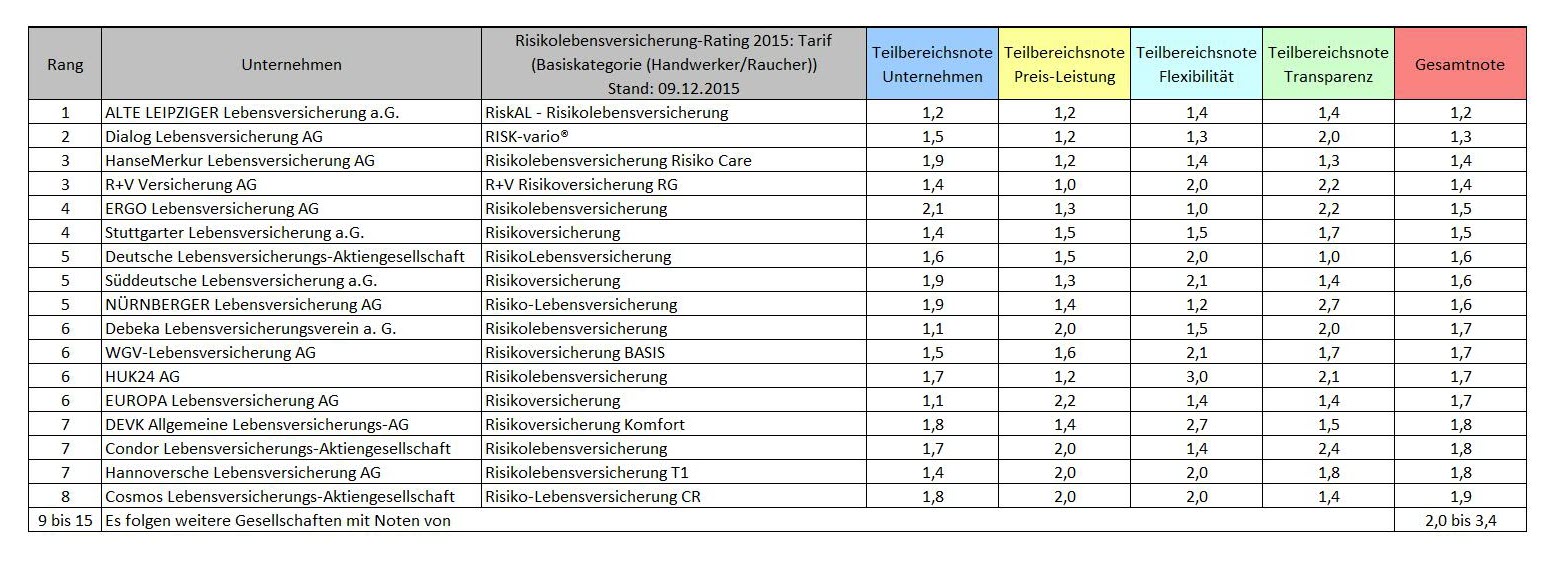

Die Top-Tarife der Kategorie Basis Handwerker/Raucher aus insgesamt 70 untersuchten Risikolebensversicherungen

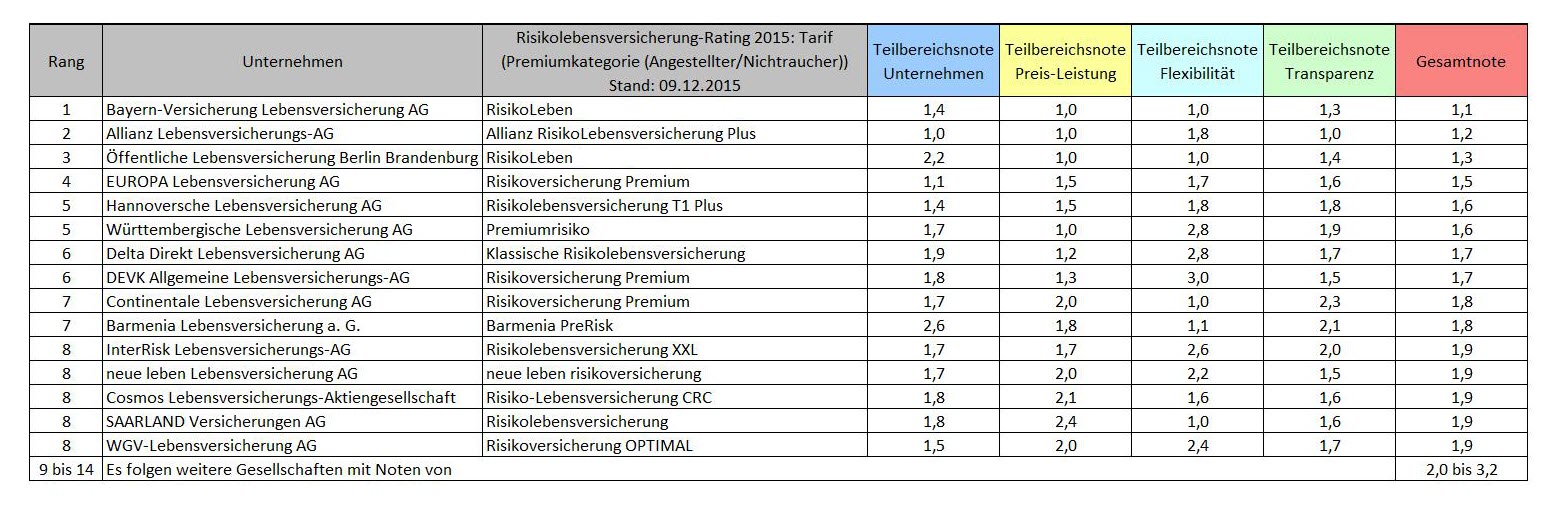

Die Top-Tarife der Kategorie Premium Angestellter/Nichtraucher aus insgesamt 70 untersuchten Risikolebensversicherungen

Die Top-Tarife der Kategorie Premium Angestellter/Raucher aus insgesamt 70 untersuchten Risikolebensversicherungen

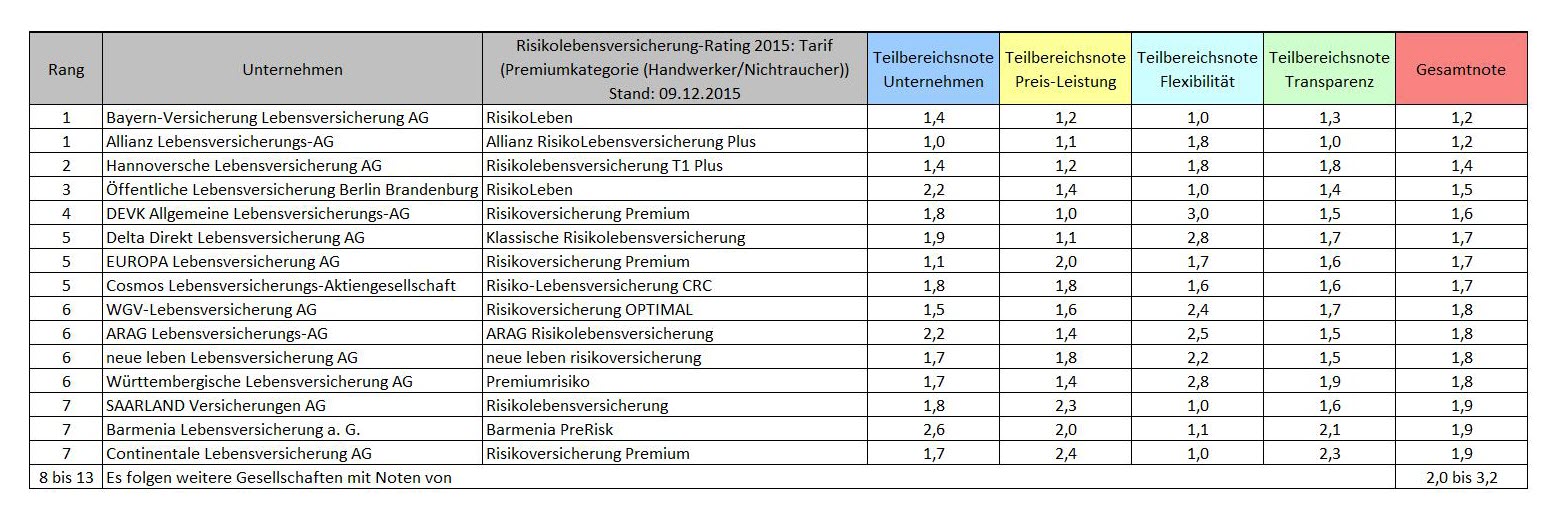

Die Top-Tarife der Kategorie Premium Handwerker/Nichtraucher aus insgesamt 70 untersuchten Risikolebensversicherungen

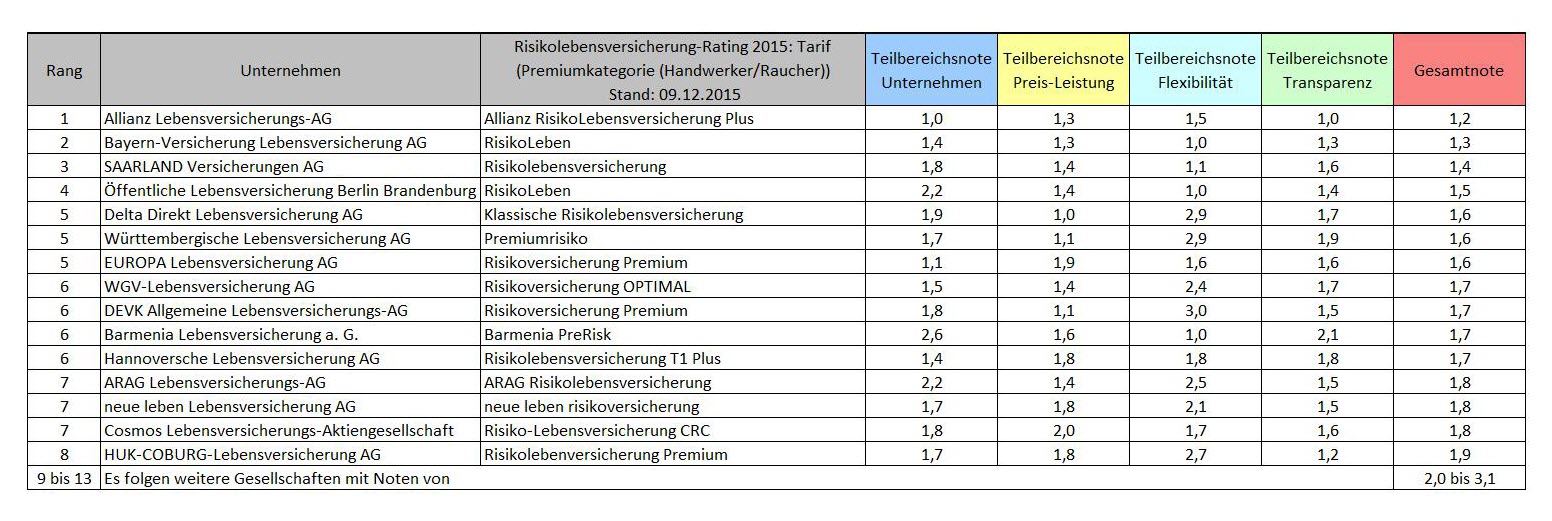

Die Top-Tarife der Kategorie Premium Handwerker/Raucher aus insgesamt 70 untersuchten Risikolebensversicherungen