Berufsunfähigkeitsversicherung: Geld zurück ist nicht unbedingt besser

Bei der Absicherung gegen Berufsunfähigkeit können die Versicherten zwischen verschiedenen Überschusssystemen wählen. So genannte Geld zurück Angebote hören sich verlockend an lohnen sich für Kunden aber nur selten.

Über eine Versicherung gegen Berufsunfähigkeit (BU) das empfehlen sämtliche Experten unisono sollte jeder nach 1961 geborene Arbeitnehmer und Selbständige verfügen, da er im Ernstfall sonst von einer minimalen staatlichen Unterstützung leben muss. Vor dem Abschluss gibt es jedoch einiges zu beachten: Neben einer ausreichenden Höhe der BU-Rente kommt es auf das Bedingungswerk und die Qualität der Versicherungsgesellschaft an. Wichtig ist aber auch die Überlegung, welches Überschusssystem gewählt wird, sagt Miriam Michelsen, Leiterin Vorsorge beim unabhängigen Finanz- und Vermögensberater MLP.

Zur Verwendung der Überschüsse stehen zwei unterschiedliche Ansätze zur Auswahl: Auf der einen Seite gibt es die so genannten Geld zurück-Angebote. Dabei erhält der Versicherte für den Fall, dass er nicht berufsunfähig wird, einen Teil seiner einbezahlten Beiträge die mögliche Ablaufleistung am Ende der Laufzeit zurück. Auf der anderen Seite gibt es das System der Beitragsverrechnung. Dabei setzt der Versicherer den erwirtschafteten Überschuss fortlaufend dazu ein, den Bruttobeitrag des Versicherten zu reduzieren. Das Ersparte kann der Versicherte dann beispielsweise anlegen oder zur Altersvorsorge nutzen.

Beim Vergleich beider Systeme sind jeweils unterschiedliche Faktoren zu beachten: Bei Geld-zurück-Angeboten ist die Höhe der Beitragsrückerstattung maßgeblich für das Gesamtergebnis. Hingegen kommt es bei Beitragsverrechnungs-Angeboten auf die Differenz zwischen Brutto- und Netto-Beitrag sowie auf die Verwendung der Ersparnisse an.

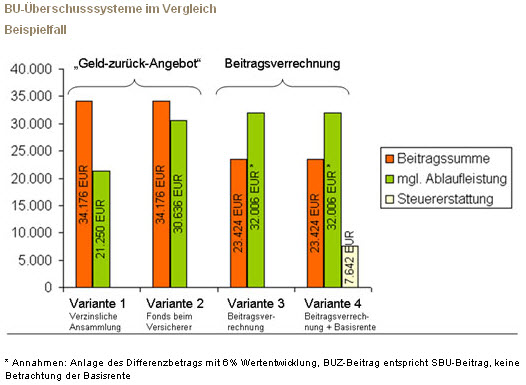

In einem realistischen Beispielfall* zahlt der Versicherte für 1000 Euro BU-Rente beim Geld-zurück-Angebot (Variante 1 und 2) insgesamt 34.176 Euro ein und erhält 21.250 Euro (bei verzinslicher Ansammlung mit aktueller Überschussdeklaration von 4,1 Prozent p. a. im Deckungsstock des Versicherers) bzw. 30.636 Euro (Fonds-Variante bei einer unterstellten Wertentwicklung von 6 Prozent) am Ende der Laufzeit zurück. Die BU-Absicherung hätte ihn also unter dem Strich noch 12.926 Euro bzw. 3.540 Euro gekostet. Beim Beitragsverrechnungs-Angebot (Variante 3) hätte er hingegen nur 23.424 Euro an Netto-Beiträgen gezahlt, sodass bei gleichzeitiger Anlage der monatlichen Ersparnisse am Kapitalmarkt mit einer angenommenen Wertentwicklung von ebenfalls sechs Prozent zum Ende der Laufzeit sogar ein Plus von 8.582 Euro zu Buche stünde.

Fazit: Die relativ simplen Geld-zurück-Angebote sind nur auf den ersten Blick die bessere Lösung; Tarife mit Beitragsverrechnung sind oftmals deutlich überlegen. Zusätzlich attraktiv wird diese Variante übrigens, wenn sich der Versicherte über die Verbindung zwischen der BU-Versicherung und einer Basisrente (Variante 4) Steuervorteile sichert. Allerdings hängt dies immer von der persönlichen Einkommenssituation ab, so dass eine individuelle Beratung notwendig ist, sagt Michelsen.

* Mann, 35 Jahre alt, Laufzeitende im Alter von 67 Jahren, gewünschte monatliche BU-Rente von 1000 Euro, Monatsbeitrag (brutto) bei Variante 1 und 2 beträgt 89 Euro, auch bei Variante 3 sind es 89 Euro (netto 61 Euro).

Herr Frank Heinemann

Tel.: +49 (0) 6222 308 3513

Fax: +49 (0) 6222 308 1131

E-Mail: frank.heinemann@mlp.de

MLP Finanzdienstleistungen AG

Alte Heerstr. 40

69168 Wiesloch

http://www.mlp.de