Der BU-Markt ist durch einen intensiven Prämienwettbewerb gekennzeichnet. Nach 30 Jahren Qualitätswettbewerb haben die BU-Bedingungen ein hohes Niveau erreicht. Viele BU-Versicherer diversifizieren daher auf Zielgruppen und deren spezifische Bedürfnisse, z.B. Studenten und Auszubildende oder spezielle Klauseln für Beamte und Teilzeitbeschäftigte. Das aktuelle BU-Stabilitätsrating von Franke und Bornberg verwendet eine Vielzahl von Kriterien, z.B. den bisherigen Geschäftsverlauf sowie zukunftsgerichtete Stabilitätsindikatoren, um eine Aussage über die Stabilität zu treffen.

Wir beobachten mit Skepsis, wie jahrzehntealte rote Linien überschritten werden, indem erste Anbieter vollständig auf die sogenannte konkrete Verweisung verzichten.

Die Analyse zeigt aber auch die Problematik des anhaltenden Preiswettbewerbs auf. Michael Franke von Franke und Bornberg warnt vor den langfristigen Folgen einer aggressiven Preispolitik, die das Risiko einer Unterkalkulation erhöhe. Diese Befürchtungen werden durch die fortschreitende Ausdifferenzierung der Berufsgruppen und die Zunahme psychischer Erkrankungen noch verstärkt. Die Bruttoprämien zeigen jedoch eine zunehmende Einsicht der Versicherer, die die Überschüsse im BU-Portfolio teilweise nach unten angepasst haben. Die Kunden mussten also höhere Prämien zahlen oder büßten Leistungen ein.

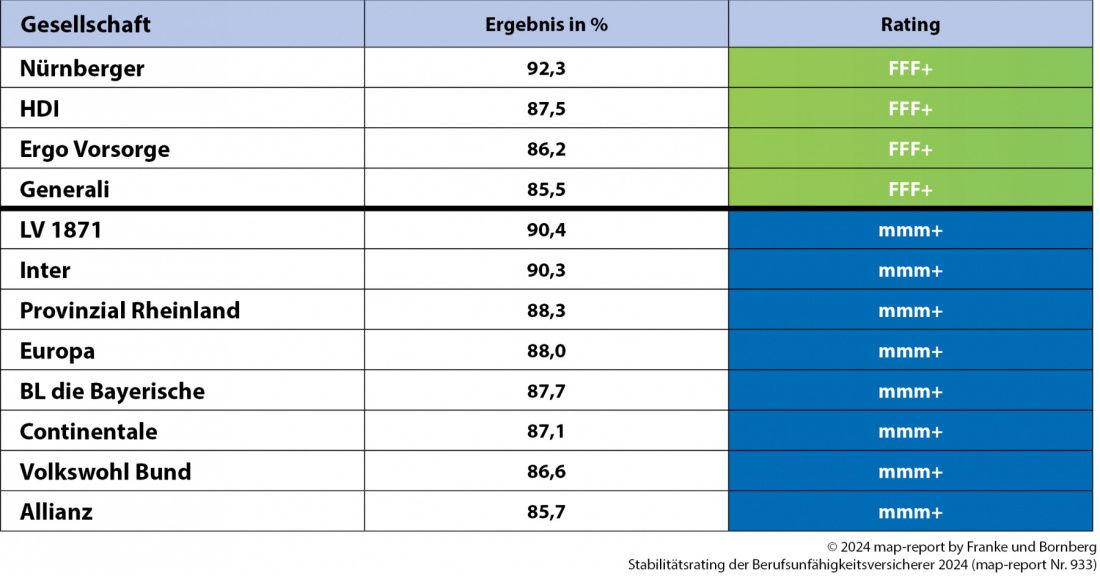

Wie im Vorjahr erhielten 42 Gesellschaften eine Gesamtbewertung. Davon konnten sich acht Anbieter in der Spitzengruppe platzieren. Vier weitere Versicherer stellten sich dem noch deutlich umfangreicheren BU-Unternehmensrating von Franke und Bornberg, das Einblick in interne Kennzahlen und Prozesse gibt. Für 15 Versicherer konnten nur Teilbewertungen vergeben werden, da wesentliche Daten nicht verfügbar waren.

Die Analyse der Prämiengestaltung für das Jahr 2024 zeigt, dass im Markt weiterhin sehr aggressiv kalkuliert wird. Die jeweilige Durchschnittsprämie wird von einigen Versicherern um 40 % und mehr unterschritten.

Im ersten BU-Stabilitätsrating aus dem Jahr 2015 lag die durchschnittliche Bruttoprämie für die Beispielrechnung des Bankkaufmanns bei 107,99 €, des Maschinenbauingenieurs bei 103,34 € und des Tischlers bei 228,94 €. Für die gleichen Musterkunden liegen die durchschnittlichen Bruttomonatsbeiträge im Jahr 2024 für den Bankkaufmann bei 120,75 €, für den Ingenieur bei 93,52 € und für den Tischler bei 234,25 €.

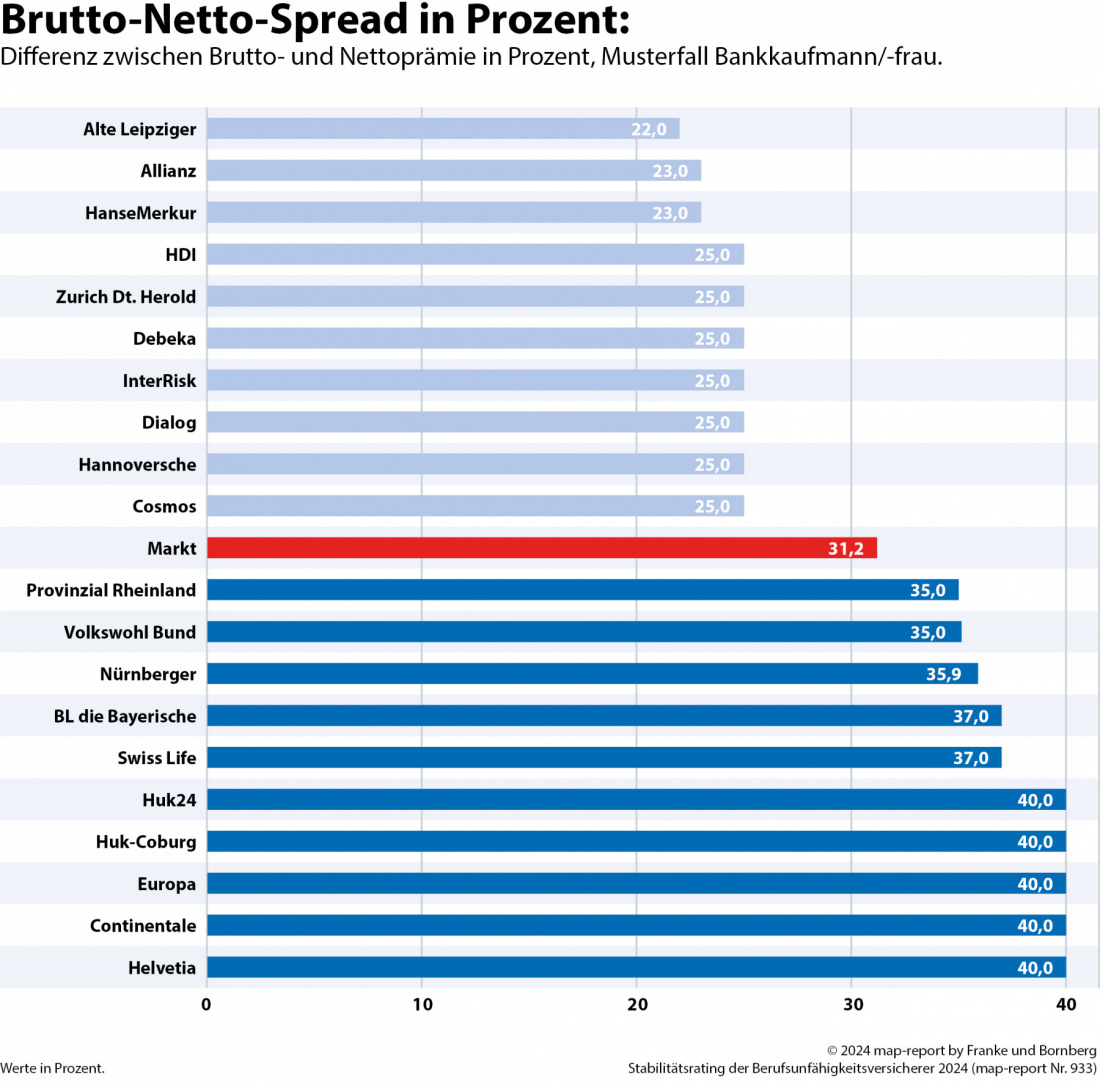

Eine große Differenz zwischen Netto- und Bruttoprämie in der Berufsunfähigkeitsversicherung kann unter Umständen zu stark steigenden Beiträgen für die Kunden führen. Generell gilt: Je größer die Differenz zwischen Netto- und Bruttoprämie, desto höher ist das Risiko einer Prämienerhöhung. Die Auswertungen zeigen, dass die Brutto-Netto-Spreads tendenziell rückläufig sind, was auf eine stabilere Überschusssituation hindeuten könnte, insbesondere wenn das aktuelle Zinsniveau anhält.

Die Herausforderung für den Vertrieb bleibt trotz detaillierter Studien die gleiche: Es gilt, das Bewusstsein der Kundinnen und Kunden für das BU-Risiko zu schärfen und die Notwendigkeit einer adäquaten privaten Absicherung zu vermitteln.

Verfassen Sie den ersten Kommentar