Die Basisrente warum eigentlich?

Wer Basisrente oder Rürup-Rente googelt, stößt in den allgemeinen Medien nicht unbedingt auf aktuelle Meldungen. Und – die Meldungen beginnen zumeist negativ, mit

„Nachteilen“. Warum eigentlich?

Konzipiert wurde die Basisrente in Anlehnung an die gesetzliche Rente. In der Presse aber wird sie permanent mit einer Kapitalmarktanlage verglichen. Das führt natürlich zu falschen

Erwartungen, denn Fragen wie „welche Rendite gibt´s da?“ oder Aussagen wie „nicht auszahlbar, nicht beleihbar“ tauchen in den Medien immer wieder auf.

Mit ähnlichen „Vergleichen“ muss sich die gesetzliche Rente nicht rumschlagen. Warum eigentlich?

„Ja, es stimmt. Die Basisrente muss überdacht werden“, so Frank Nobis, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP). „Aber nicht das

Produkt an sich, sondern ihr Verkaufsansatz.“ Eigentlich ist es überflüssig zu erwähnen – die Basisrente sichert das Langlebigkeitsrisiko ab, genau wie die gesetzliche

Rente. Das kann kein Auszahlplan oder Aktienfonds leisten. Der Aspekt der Langlebigkeit ist aber in Vergessenheit geraten. Denn leider hat sich die Meinung etabliert, die Basisrente sei nicht

sinnvoll. Das ist Polemik und stimmt nicht – nun liegt es vor allem an Beratern dies zu ändern.

Das IVFP wird nicht müde zu betonen, dass die Basisrente für viele Zielgruppen ein ideales Vorsorgeprodukt ist und trotzdem weit hinter ihren Verkaufszahlen zurück bleibt. So eignet sie

sich eben nicht nur für Selbstständige, sondern auch für Besserverdiener, sie kann gerade jetzt ein echtes Steuersparmodell (also sogar Rendite) für die Generation 50plus sein. Im

Jahr 2016 können 82% der Beiträge steuerlich abgesetzt werden, jährlich steigend. „Der positive Steuer-Zins-Effekt, als Differenz zwischen Steuerentlastung des Beitrags und

Rentenbesteuerung, gilt immer noch und wird immer besser“, betont Frank Nobis.

Was wurde im aktuellen Basisrenten-Rating untersucht?

Auch in der Basisrente macht sich ein Verschieben in den Kapitalanlagestrategien bemerkbar. Bedingt durch den niedrigen Zins entwickeln die Versicherungsunternehmen neue Produkte für ihr

Portfolio. Die Anzahl klassischer Produkte nimmt ab, andere Konzepte (z.B. Index) kommen hinzu.

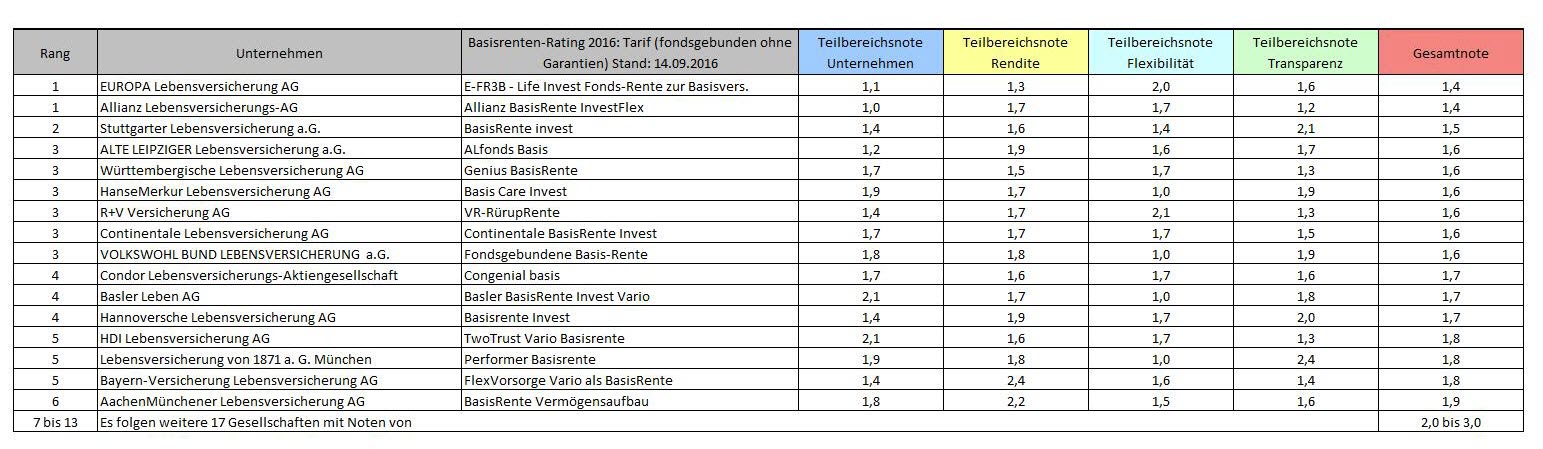

Das Institut für Vorsorge und Finanzplanung hat in diesem Jahr 112 Tarife von 53 Anbietern auf 81 Kriterien hin untersucht. Das Gesamtergebnis setzt sich aus der Summe der vier Teilbereiche

Unternehmensqualität (35 Prozent), Rendite (35 Prozent), Flexibilität (20 Prozent) und Transparenz/Service (10 Prozent) zusammen. Die Einteilung erfolgte in die Kategorien klassisch,

fondsgebunden mit (fmB) und fondsgebunden ohne Beitragserhaltsgarantie (foB) sowie Index.

Unter www.ivfp.de/Basisrenten-Rating 2016 stehen die Ergebnisse online zur Verfügung. Unter www.einfach-mehr-vorsorge.de besteht zudem die Möglichkeit, sich anhand des Tariffinders das passende Produkt

ermitteln zu lassen.

Weitere Informationen gibt es unter www.ivfp.de.

Die Ergebnisse im Überblick (siehe Tabellen unten)

Pressekontakt:

Herr Goedeckemeyer Georg

Tel: 09602 / 944 928 0

Fax: 09602 / 944 928 10

E-Mail: presse@vorsorge-finanzplanung.de

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt / WN

www.ivfp.de

Das Institut für Vorsorge und Finanzplanung (IVFP) ist eine unabhängige und inhabergeführte Gesellschaft. Im Jahr 2001 gegründet und mit Hauptsitz in Altenstadt/WN

steht es unter der fachlichen Leitung von Prof. Michael Hauer, Frank Nobis und Prof. Dr. Thomas Dommermuth. Es vergleicht und bewertet Produkte sowie Beratungsprozesse, bietet Finanzdienstleistern

fachliche und strategische Beratung sowie eine Vielzahl an Softwarelösungen und Weiterbildungsmaßnahmen. Damit will das IVFP dazu beitragen, Vorsorge transparenter und verständlicher

zu machen. Das IVFP-Team liefert bedarfsgerechte Lösungen für Marketing, Produktentwicklung, Vertrieb und Beratung. Zu seinen Kunden zählen zahlreiche namhafte Unternehmen wie

AachenMünchener, Allianz, Alte Leipziger, AXA, Canada Life, Commerzbank, Concordia, Fidelity, HDI, LBS, neue leben, Postbank, Sparkassen Finanzgruppe, Standard Life, Die Stuttgarter, SwissLife,

Union Investment, Versicherungskammer Bayern, Zurich u.v.a.

Die Top-Tarife der Kategorie klassisch aus insgesamt 112 untersuchten Basisrentenversicherungen

Die Top-Tarife der Kategorie fondsgebunden mit Beitragsgarantie aus insgesamt 112 untersuchten Basisrentenversicherungen

Die Top-Tarife der Kategorie fondsgebunden ohne Beitragsgarantie aus insgesamt 112 untersuchten Basisrentenversicherungen

Die Top-Tarife der Kategorie Indexpolicen aus insgesamt 112 untersuchten Basisrentenversicherungen