Dr. Klein-Trendindikator Baufinanzierung (DTB) April 2011

Der DTB spiegelt die Entwicklung der wichtigsten Baufinanzierungs-Parameter wider. Er wird monatlich auf Basis von rund zehntausend tatsächlich in Deutschland abgeschlossenen Immobilienfinanzierungen ermittelt.

DTB-Kommentar von Stephan Gawarecki, Vorstandssprecher Dr. Klein & Co. AG

Stephan Gawarecki berichtet über aktuelle Trends in der Baufinanzierung und kommentiert die Ergebnisse des DTB.

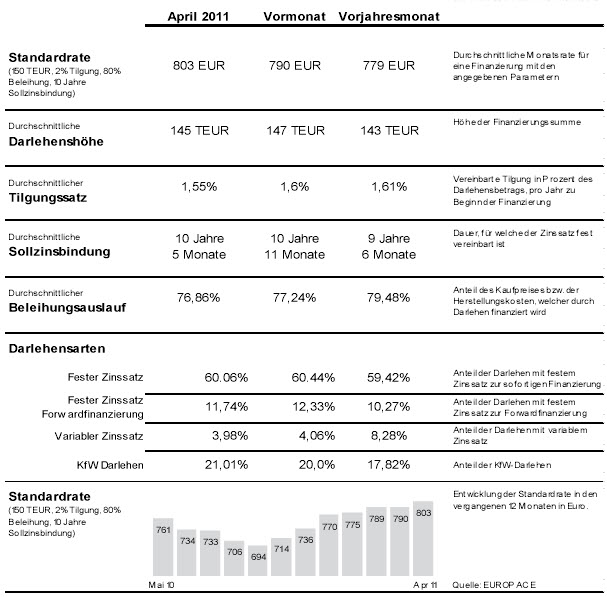

Standardrate

Im April verteuerten sich die Kosten für ein durchschnittliches Darlehen (150.000 Euro) um rund 13 Euro pro Monat. Die Standardrate von 803 Euro liegt damit 1,6 Prozent über jener des Vormonats und 3,08 Prozent oder 24 Euro über jener des Vorjahresmonats. Der kontinuierlich ansteigende Trend bei den Finanzierungskosten wird voraussichtlich keine Kehrwende mehr sehen. Allerdings erwarten wir auch aufgrund der problematischen Entwicklungen in einigen Euroländern in den kommenden Monaten eine kurzzeitige Seitwärtsbewegung der Baufinanzierungszinsen. Viele Deutsche träumen vom Eigenheim und nutzen die noch immer günstige Finanzierungssituation, um sich ihren Traum zu erfüllen. Es gibt aber auch Kunden, die sich davor scheuen, ein Darlehen aufzunehmen. Die Angst vor Arbeitslosigkeit oder Krankheit und die entsprechenden Schwierigkeiten ein Darlehen in einem solchen Fall zu bedienen, hemmt sie. Genau dafür gibt es jedoch Ratenschutzversicherungen, die solche Zeiten überbrücken.

Tilgungssatz

Der Tilgungssatz ist seit Beginn der Berechnungen des DTB im August vergangenen Jahres kontinuierlich gesunken. Der Grund: wenn die Finanzierungskosten durch höhere Zinsen ansteigen, sparen die meisten Eigentümer bei der Rückzahlung des Darlehens. Experten empfehlen eine Tilgungsrate von 2 Prozent, damit Kunden am Ende der Zinsbindung eine möglichst geringe Restschuld haben. Denn die Restschuld und die Anschlußkonditionen, zu denen man nach Ablauf der Zinsbindungsfrist sein Darlehen verlängern kann, haben eine enorme Auswirkung auf die Kosten.

Im August 2010 bezahlte der Finanzierungskunde für ein Standarddarlehen noch 706 Euro und tilgte im Durschnitt 2,07 Prozent. Seit damals ist die Standardrate um fast hundert Euro angestiegen, der durchschnittliche Tilgungssatz hat sich um rund 25 Prozent reduziert. Das wirkt sich auf die Restschuld aus: Bei Finanzierungen die die Kunden im August 2010 abschlossen, beträgt die Restschuld nach 10 Jahren noch ca. 75 Prozent des Ursprungsdarlehens. Unter Berücksichtigung der heute aktuellen Tilgung beträgt dieser Wert schon 80 Prozent. Geht man von einer Zinssteigerung von rund 2 Prozent in den nächsten zehn Jahren aus, verteuert sich die monatliche Rate für die Anschlussfinanzierung um ungefähr 200 Euro.

Sollzinsbindung

Gegenüber dem Vormonat hat sich die durchschnittliche Sollzinsbindung um sechs Monate verkürzt. Immer mehr Menschen wählen kurze Zinsbindungen. Die Schnelllebigkeit und die vielen Veränderungen in immer kürzerer Zeit mögen bei vielen Menschen eine gewisse Hemmung vor langen Bindungen hervorrufen. Zudem kosten lange Zinsbindungen in der Regel etwas mehr als kurze. Gerade im Bereich der Baufinanzierung bietet die Möglichkeit, Zinsen auf 20 oder mehr Jahre festzusetzten, eine sinnvolle Planungssicherheit. Sollten die Zinsen nach zehn Jahren gestiegen sein wovon die meisten Experten heute ausgehen hat man seinen vereinbarten Zinssatz sicher. Möchte der Häuslebauer nach zehn Jahren sein Darlehen kündigen, so kann er dies problemlos tun. Hierfür besteht ein gesetzliches Kündigungsrecht.

Viel zu tilgen, um nach zehn Jahren eine kleine Restschuld zu haben, ist eine Möglichkeit die steigenden Zinskosten klein zu halten. Die sicherere Option ist aber auf jeden Fall eine lange Zinsbindung.

Darlehenshöhe

Die Inflationsangst trifft alle Bevölkerungsschichten. Viele suchen deshalb im Erwerb einer Immobilie Schutz vor der Entwertung ihres Eigentums. Gerade in wirtschaftlich attraktiven Lagen führte dies zu steigenden Preisen. Im Bundesdurchschnitt sanken jedoch im vergangenen Monat sowohl die Preise für Eigentumswohnungen als auch die Preise für Bestandsimmobilien und Neubauten. Da letzterer Effekt die Preisentwicklung in attraktiven Ballungszentren überkompensierte, führte dies dazu, dass die durchschnittliche Darlehenshöhe um 2000 Euro gesunken ist.

Darlehensarten

Der Anteil an Forward-Darlehen stieg in den vergangenen Monaten kontinuierlich an. Viele Anschlussfinanzierer wollten sich die guten Konditionen für die Zukunft sichern. Nun sank der Anteil der Forward-Darlehen im April von 12,33 Prozent auf 11,74 Prozent. Entgegen den Einschätzungen der Experten, haben einige Kunden den Eindruck, den Zeitpunkt der guten Konditionen (Herbst 2010) schon verpasst zu haben, und warten mit ihrer Umfinanzierung ab. Aktuell erleben wir in Deutschland eine kleine Zinsdelle, die der Diskussion um die langfristige Kreditfähigkeit einiger europäischer Länder geschuldet ist. Bei der Überlegung ein Forward-Darlehen abzuschließen, sollten vergangene Zinssätze keine Rolle spielen. Vielmehr geht es um die Frage, wie der Zinsverlauf der Zukunft aussehen wird. Der langfristige Aufwärtstrend der Baufinanzierungszinsen ist unserer Meinung nach ungebrochen.

Beleihungsauslauf

Seit Beginn der Berechnungen schwankt der Beleihungsauslauf um die 80 Prozent-Marke. Im Umkehrschluss bedeutet dies, dass der durchschnittliche Kreditnehmer rund 20 Prozent Eigenkapital in seine Finanzierung einbringt. Hintergrund hierfür ist zum einen die Konditionspolitik der Banken: Banken finanzieren Ausläufe über 80 Prozent zum Teil nur mit deutlichen Aufschlägen, welche die monatliche Belastung in die Höhe treibt. Zum anderen spricht in dem aktuell niedrigen Zinsumfeld alles für einen möglichst hohen Eigenkapitaleinsatz, da sichere Alternativanlagen keine hohen Zinsen versprechen. Eigenkapital ist das günstigste Baugeld.

Über den Dr. Klein-Trendindikator Baufinanzierung (DTB)

Der DTB zeigt die monatliche Entwicklung der wichtigsten Baufinanzierungs-Parameter. Dazu zählt neben der Darlehenshöhe, dem Tilgungssatz und dem Beleihungsauslauf auch die Verteilung der Darlehensarten. Die Standardrate zeigt zudem an, wie viel ein durchschnittliches Darlehen von 150 Tsd. Euro an monatlicher Rate kostet. Anders als oft schwer vergleichbare Durchschnitts-Zinssätze, ermöglicht die Standardrate dem Privatkunden, die tatsächlichen Kosten für die Finanzierung einer Immobilie zu vergleichen. Die Ergebnisse des DTB werden monatlich aus Daten der EUROPACE-Plattform errechnet. EUROPACE ist der einzige unabhängige Marktplatz für Immobilienfinanzierungen in Deutschland. Der DTB basiert auf rund zehntausend Finanzierungen mit einem monatlichen Finanzierungsvolumen von bis zu 1,5 Mrd. Euro.

Frau Michaela Reimann

Group Communications Manager

Tel.: +49 (0) 30 / 4 20 86 - 1936

E-Mail: michaela.reimann@drklein.de

Dr. Klein & Co. AG

Hansestraße 14

23558 Lübeck

http://www.drklein.de