Ernüchternde Riester-Bilanz

Das Konzept Riester geht nicht auf.

In einer heute vorgelegten Studie der Friedrich-Ebert-Stiftung wird offensichtlich, dass die heutigen Angebote der Riester-Rente nicht mehr das leisten können, wofür die Riester-Rente vor zehn Jahren eingeführt wurde. Waren anfangs noch rentable Tarife möglich, haben sich die Angebote nun zum Nachteil der Verbraucher entwickelt. Axel Kleinlein, Autor der Studie und mittlerweile Vorstandsvorsitzender des Bundes der Versicherten (BdV) zieht eine ernüchternde Bilanz: Nach zehn Jahren ist die Riester-Rente massiv geschwächt und ist damit als sinnvolle Altersvorsorge in Frage gestellt.

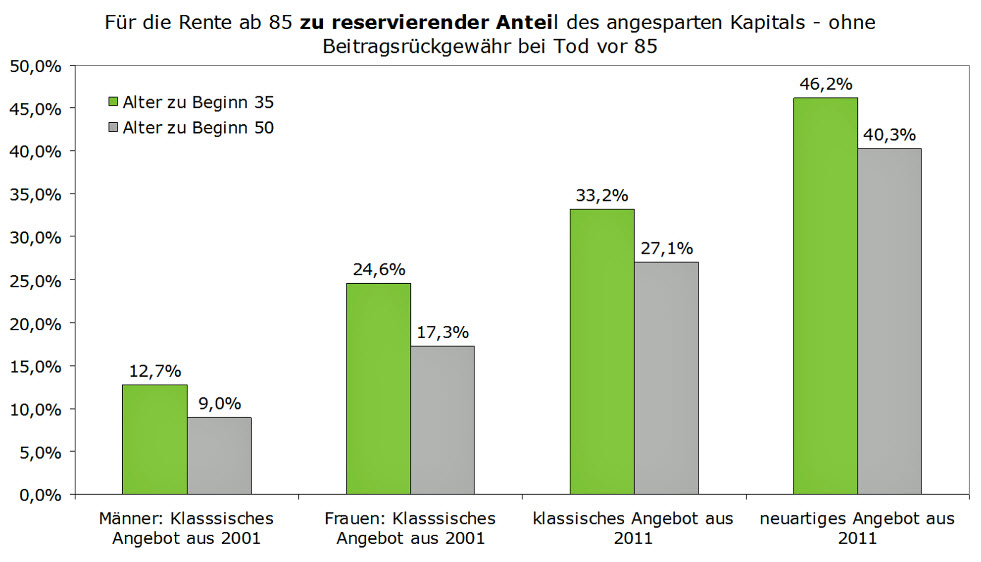

Die Riester-Rente wird ein Leben lang gezahlt. Damit dies auch tatsächlich geschieht, geht jeder Riester-Vertrag unabhängig von der Anlageform spätestens ab dem 85. Lebensjahr des Sparers in eine private Rentenversicherung über. Deshalb sind auch Banken und Fondsgesellschaften verpflichtet, einen Teil des angesparten Kapitals zu Rentenbeginn für die Rente ab 85 zu reservieren.

Die Höhe dieses Betrages ist in den letzten zehn Jahren stark angestiegen: Hat ein 35-jähriger Mann in 2001 eine klassische private Riester-Rentenversicherung abgeschlossen, müssen nach dieser alten Kalkulation nur knapp 13 Prozent der angesparten Mittel bei Seite gelegt werden. Dieser Anteil hat sich bei einem Abschluss in 2011 auf 33 Prozent erhöht. Wer in neuartige Angebote wie Rentenversicherungen nach Dreitopfhybrid investiert, muss nach der neuen Kalkulation zum Teil fast 50 Prozent des Kapitals aufwenden.

Die Gründe für die Verschlechterung liegen nur zum Teil in einem niedrigeren Garantiezins. Zum anderen mindern neue Sterbetafeln, der bei Riester vorgeschriebene geschlechtsneutrale Unisex-Tarif und nachteiligere Regelungen zur Überschussbeteiligung die Rendite. Nach zehn Jahren sind die Produkte deutlich schlechter geworden. Die Versicherer haben es nicht geschafft, die Angebote interessant zu halten, moniert Axel Kleinlein. Die Assekuranz ist mitverantwortlich dafür, dass das Konzept Riester nicht aufgeht. Zu diesem Schluss kommt der BdV-Vorstandsvorsitzende im Rahmen der Studie, welche er als unabhängiger Versicherungsmathematiker erstellt hat. Die von der Friedrich-Ebert-Stiftung in Auftrag gegebene Studie kann unter http://www.bundderversicherten.de/app/download/Riester_Studie.pdf heruntergeladen werden.

Tel.: 04193-94222

Fax: 04193-94221

E-Mail: info@bundderversicherten.de

Bund der Versicherten e.V.

Postfach 1153

24547 Henstedt-Ulzburg

www.bundderversicherten.de

Nach zehn Jahren ist die Riester-Rente ab dem 85. Lebensjahr erheblich teurer geworden. Die Höhe der Rente fällt dadurch niedriger aus. Grafik: Axel Kleinlein