Kalkulationsmethoden (BU)

Versicherer nutzen verschiedene Methoden für die Beitragskalkulation der BU.

Angewandt werden die so genannte

- Durchschnittskalkulation und

- technisch einjährige Kalkulation.

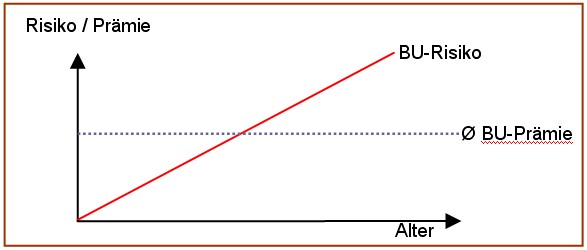

Üblicherweise basieren BU–Prämien auf der Durchschnittskalkulation. Das bedeutet, die Versicherungsprämie ist über die gesamte Beitragszahlungsdauer konstant.

Abbildung 18:Schematische Darstellung der Ø - Prämienkalkulation in der BU 570px

{kind=link}