Franke und Bornberg hat in ihrem „Cyber-Rating Privat“ die Leistungsfähigkeit privater Cyber-Versicherungen untersucht. Dabei wurden nur eigenständige Cyber-Tarife berücksichtigt, Cyber-Bausteine als Produktergänzungen wurden nicht bewertet. Das Angebot an eigenständigen Cyber-Tarifen hat sich weniger dynamisch entwickelt als erwartet, da viele namhafte Gesellschaften noch nicht als Anbieter präsent sind. Lediglich 14 Versicherer teilen sich den Markt mit insgesamt 20 Tarifen für Privatkunden. Einige Versicherer haben sich seit dem ersten Rating 2021 sogar aus diesem Geschäftsfeld zurückgezogen. Für die Zurückhaltung der Versicherer gibt es mehrere Gründe, darunter das Fehlen eines klaren Leistungsprofils für private Cyber-Versicherungen sowie die geringe Zahlungsbereitschaft der Verbraucher. Die Nachfrage nach eigenständigen Cyber-Versicherungen bleibt daher verhalten, da viele Verbraucher davon ausgehen, dass ihre anderen Versicherungsverträge ausreichenden Cyber-Schutz bieten, was häufig nicht der Fall ist.

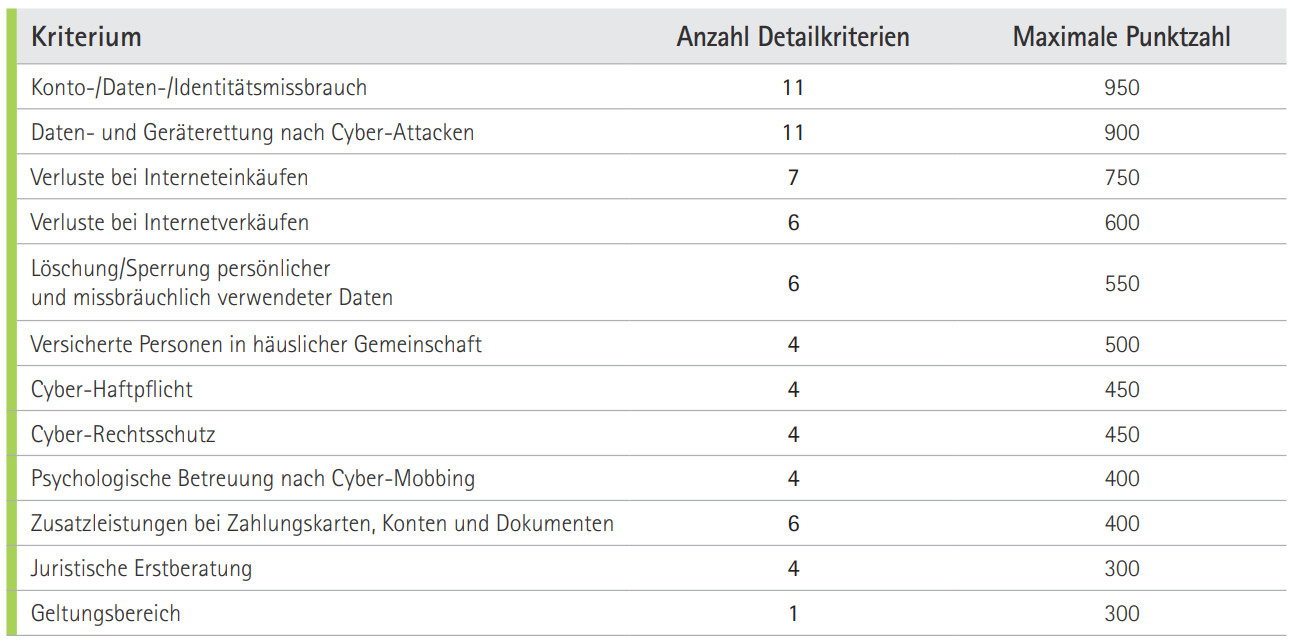

Das Rating von Franke und Bornberg basiert auf zwölf Kategorien mit insgesamt 68 Kriterien. Die maximale Punktzahl variiert je nach Wichtigkeit. Die meisten Punkte gibt es in den Kategorien Konto, Daten- und Identitätsmissbrauch, Daten- und Geräterettung nach Verschlüsselung sowie Verluste bei Interneteinkäufen. Mindeststandards in den höchsten Ratingklassen sollen mögliche Schwachstellen in anderen Bereichen ausschließen.

Unser Rating bietet Kunden und Versicherern gleichermaßen verlässliche Orientierung in einem innovativen Geschäftszweig. Gerade weil GDV-Musterbedingungen noch fehlen, wird sich das Rating positiv auf die Qualität künftiger Tarife aus Verbrauchersicht auswirken.

Im Vergleich zum Erstrating 2021 haben nur wenige Versicherer die Qualität ihrer Tarife verbessert. Die VGH hat einen deutlichen Qualitätssprung gemacht und mit der Kombination aus Cyber- und Cyber-Rechtsschutz die beste Bewertung aller Anbieter erhalten. Ein "sehr gut" (FFF) wurde jedoch nicht erreicht, da ein Mindeststandard nicht erfüllt wurde. Nach dem Ausscheiden der ÖSA gehört nun die INTER zu den Top-Anbietern, gefolgt von der Öffentlichen Braunschweig ÖVB.

Die besten Cyber-Tarife Privat

- ARAG SE web@ktiv Premium

- ARAG SE web@ktiv Komfort

- Bavaria Direkt SorglosOnline

- INTER CyberGuard

- Öffentliche Versicherung Braunschweig DigitalSchutz, Drittschadendeckung

- Öffentliche Versicherung Braunschweig DigitalSchutz

- SV SparkassenVersicherung SV InternetSchutz

- VGH CyberSchutz, Cyber Rechtsschutz

- VGH CyberSchutz

- WGV Cyberversicherung

Es gibt auch Tarife mit der Note "ungenügend" (F-), bei denen vor allem Schwächen bei der Cyber-Haftpflicht, dem Cyber-Rechtsschutz, der Geräterettung bei Cyber-Attacken und unzureichende Leistungen bei Verlusten aus Internetkäufen festgestellt wurden.

Um Cyber-Versicherungen erfolgreich im Massengeschäft zu etablieren, braucht es klare Standards und ein verlässliches Leistungsbild. Vermittler spielen dabei eine wichtige Rolle, indem sie die Risiken ansprechen und mit den Kunden klären, welcher Schutz wichtig und gewünscht ist.

Die gewerbliche Cyber-Versicherung hat in wenigen Jahren große Fortschritte gemacht, unter anderem durch die GDV-Musterbedingungen Cyber, aber auch durch die Ratingaktivitäten zur gewerblichen Cyber-Versicherung von Franke und Bornberg.

Die Bewertungsgrundlagen für das Cyber-Rating Privat 2023 sowie alle Einzelergebnisse stehen kostenfrei zur Verfügung und werden laufend aktualisiert und um neue Produkte ergänzt.

Verfassen Sie den ersten Kommentar