Die Geschichte beginnt mit einer Anekdote: Auf der insureNXT 2025 trafen Slobodan Pantelic, Bereichsleiter Vertriebsplattform bei HDI Deutschland und Sebastian Ratcliffe von riskine bei einem der kurzen Pitch-Formate im Boxring aufeinander. Der spontane Handschlag vor einem Jahr mündete in einem Projekt, welches jetzt erste Ergebnisse liefert.

Die Ausgangslage beim HDI: Fragmentierung

Slobodan Pantelic

HDI Deutschland

Sebastian Ratcliffe

riskine

Die Schilderung der HDI-Ausgangslage dürfte vielen Versicherern bekannt vorkommen. Pantelic beschrieb eine über Jahre gewachsene Tool-Landschaft mit Systembrüchen. Dazu gehörten ausfüllbare PDF-Dokumente, eine zugekaufte App für die Rentenlückenberechnung sowie eine selbst entwickelte Beratungslösung für das Fondsgeschäft. Eine durchgängige Customer Journey existierte nicht, weder aus Kunden- noch aus Vermittlersicht.

Pantelic benannte die Folgen dieser Fragmentierung deutlich: Daten würden nirgends strukturiert abgelegt, gesammelte Informationen versanden und die Generierung qualifizierter Leads bleibe auf der Strecke. Hinzu kämen regulatorische Anforderungen rund um IDD und Dokumentationspflichten. „Stand heute bewegen wir uns, wenn man ehrlich ist, in der vertrieblichen Grauzone“, räumte Pantelic ein. Auf die Frage aus dem Publikum nach den bisherigen Nutzungszahlen der bestehenden Tools antwortete er: „Gar nicht mal so gut.“

Vom Lebenversicherungs-Projekt zur ganzheitlichen Beratungsstrecke

Ursprünglich war das Vorhaben deutlich enger gefasst. Im Kontext einer neuen Angebotssoftware für LV-Produkte hatte sich HDI mit der Frage befasst, wie eine Beratungsstrecke in dieser neuen Lösung aussehen sollte. In den ersten Workshops mit riskine kam dann die Frage auf, warum der Ansatz nicht auch auf andere Sparten ausgeweitet werden sollte. Also fiel die Entscheidung, den Scope auf eine ganzheitliche Beratungsstrecke zu erweitern.

In den Workshops wurden vier Leitfragen geklärt: Wie intensiv sollte der Anwender in der Beratung geführt werden? Welche Produkte sollten im Fokus stehen? Wie tief sollte die Beratung erfolgen? Und welche Vertriebskanäle sollten bedient werden? Das Ergebnis ist eine geführte Journey mit rotem Faden, die jüngeren Beratern Orientierung bietet, erfahrenen Vermittlern aber die Möglichkeit lässt, situationsabhängig in einzelne Beratungsschritte einzusteigen. Der Produktfokus wurde vom Vorsorgegeschäft auf das gesamte Produktportfolio der HDI erweitert. Bei der Beratungstiefe wurde eine Abdeckung von der ganzheitlichen Bedarfserfassung über die Bedarfsweckung und -vertiefung bis zur Produktberatung inklusive IDD-Strecke für ausgewählte Produkte beschlossen. Der Abschluss selbst verbleibt in der Hoheit der HDI-eigenen Antragsstrecken, an die die in der Beratung erhobenen Daten übergeben werden.

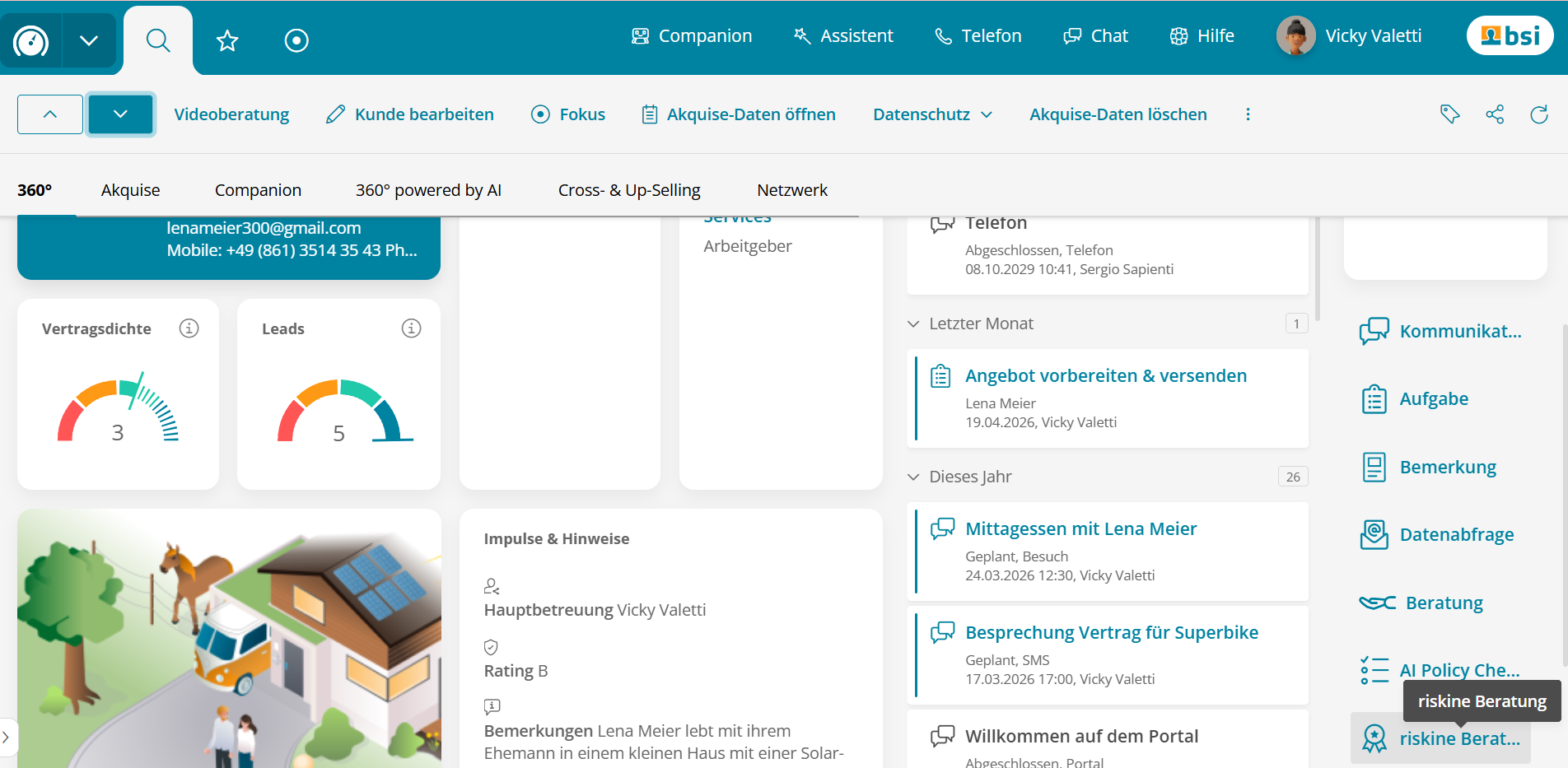

Der Prototyp

Die ganzheitliche Risikoanalyse arbeitet mit visuellen Elementen: Balken zeigen die Eintrittswahrscheinlichkeit und Tachometer die Relevanz der jeweiligen Risiken. Hinter den acht dargestellten Hauptrisiken liegen 36 Subrisiken. Es werden sowohl Einmalschäden als auch fortlaufende Schäden auf Basis statistischer Daten berechnet. Ausgangspunkt ist ein statistischer Durchschnittskunde. Mit jeder Antwort wird er näher an das individuelle Profil der beratenen Person herangeführt.

Nach der Risikoanalyse werden Fragen zu Zielen und Wünschen gestellt, es folgt eine Vertragserfassung und eine Übersicht empfohlener Produktkategorien mit individueller Begründung und geschätzter Lücke. Pantelic wies an dieser Stelle auf die spätere Anschlussfähigkeit an FIDA hin: Sollte der Datenaustausch über offene Schnittstellen erfolgen, könnten Fremdverträge mit Einwilligung der Kunden automatisiert übernommen werden. Beim Abschluss der Beratung wird ein Beratungsprotokoll erzeugt und im CRM abgelegt. Später wird es um die Dokumentation aus der Produktabschlussstrecke ergänzt.

Self-Services und kontinuierliche Beratung

Da die Plattform API-first aufgebaut ist, lassen sich einzelne Beratungsabschnitte auch als Self-Service auf der Webseite oder als Chatbot-Integrationen einsetzen. Pantelic skizzierte ein konkretes Beispiel: An Stelle des jährlichen Kundengespräches könnte der Vermittler einen Link an den Kunden versenden. Über diesen würden die kundenseitig erfassten Veränderungen direkt in die Beratungsdaten einfließen. Die Veränderungen werden im CRM angelegt und können als Anlass für ein Folgegespräch genutzt werden. Dieser kontinuierliche Beratungsansatz wird laut Pantelic im HDI-Konzern konsequent mitgedacht, etwa bei einem neuen Kundenportal oder beim Relaunch der Website.

Akzeptanz im Vertrieb als zentrale Herausforderung

In der anschließenden Diskussion wurde deutlich, dass die Akzeptanz im Vertrieb das wohl größte Risiko des Projekts bleibt. Eine Wortmeldung aus dem Publikum brachte es auf den Punkt: Zwei vergleichbare Projekte im Unternehmen des Fragestellers seien an genau dieser Komponente gescheitert. Ein Vertreter eines großen europäischen Finanzvertriebs bestätigte dies und fügte hinzu, dass Tool-Einführungen sowohl vom Bedarf des Vertriebs als auch von einer geschäftsstrategischen Entscheidung getragen sein müssten.

Allgemeine Durchschnittswerte ließen sich laut Ratcliffe nicht sinnvoll bilden, da die Rahmenbedingungen zwischen Finanzvertrieb und Versicherung sowie zwischen Ausschließlichkeit und angestellten Vermittlern stark variierten. Pantelic ergänzte, dass die Steuerungshebel und die Anreizsysteme aktiv mitgedacht werden müssten, da ein gutes Werkzeug allein nicht ausreiche, um eine breite Nutzung zu erzeugen. Notfalls müssten Alternativen geschlossen oder das Tool zur Eingangsvoraussetzung für bestimmte Strecken gemacht werden.

Ein Teilnehmer formulierte den größeren Zusammenhang: In einer zunehmend digitalaffinen Vermittlerwelt drohten Beratungen ohne klare Steuerung unstrukturiert zu werden. Dieses Risiko können gerade Mehrfachagentenstrukturen nicht tragen, da am Ende der Konzern für das Ergebnis hafte.

Learnings aus einem Jahr Projektarbeit

Pantelic fasste vier zentrale Erkenntnisse aus einem Jahr Projektarbeit zusammen. Erstens hätten Wireframes von Beginn an konkrete Diskussionsgrundlagen geschaffen, die abstrakte Konzeptdebatten nicht hätten leisten können. Zweitens habe die frühzeitige Einbindung des Vertriebs zur Validierung von Hypothesen wesentlich zur späteren Akzeptanz beigetragen. Drittens konnte nichts den ersten lauffähigen Prototyp ersetzen. Viertens sei Scope-Disziplin entscheidend gewesen. Es ging darum, Leitplanken zu setzen, Vertriebswünsche zu kanalisieren und auch mal bewusst Nein zu sagen.

Verfassen Sie den ersten Kommentar