Zugang zu Finanzdaten – was soll das bedeuten?

Open Insurance beschreibt den offenen und standardisierten Austausch ausgewählter Daten aus den Systemen der Versicherer, um diese auf Plattformen anderer Marktteilnehmer zu nutzen, also eine digitale Zusammenarbeit zu ermöglichen. Bei diesen Daten handelt es sich um Produktinformationen, aber auch um Kundendaten und spätestens hier wird die Sensibilität des Themas deutlich, die klare Spielregeln inklusive Datenschutz erfordert. Der Austausch dieser Daten muss über standardisierte Schnittstellen erfolgen, um die Einhaltung des Datenschutzes zu gewährleisten. Der Kunde muss die Kontrolle über seine Daten behalten und entscheiden können, welche Informationen er mit wem teilen möchte.

Was ist der praktische Nutzen von Open Insurance

Die Kunden können einen auf ihre Bedürfnisse zugeschnittenen Versicherungsschutz erhalten. Zum Beispiel durch das Zusammenspiel von Telematik im Auto, das eine verhaltensabhängige Tarifierung der Kfz-Versicherung ermöglicht. Gesundheitstracker und Schrittzähler können der Krankenversicherung Gesundheitsdaten in Echtzeit liefern, die nicht nur den Versicherungsschutz beeinflussen, sondern durch präventive Maßnahmen die Gesundheit verbessern können. Open Insurance kann die verschiedenen Datenwelten verknüpfen, um maßgeschneiderte Produkte und besseren Service durch den Einsatz von Technologien aus dem Alltag zu ermöglichen. Dabei sind Ansätze denkbar, die über das traditionelle Versicherungsgeschäft hinausgehen. Neue Produkte und Dienstleistungen sind möglich, an die heute noch niemand denkt.

Open Insurance steckt noch in den Kinderschuhen, zunächst geht es darum, einen technischen und fachlichen Rahmen für die Zusammenarbeit zu schaffen. Angesichts der zunehmenden Durchdringung des Alltags mit Technologie ist zu erwarten, dass Open Insurance die Versicherungsbranche und die Vertriebsmodelle der Zukunft maßgeblich beeinflussen wird.

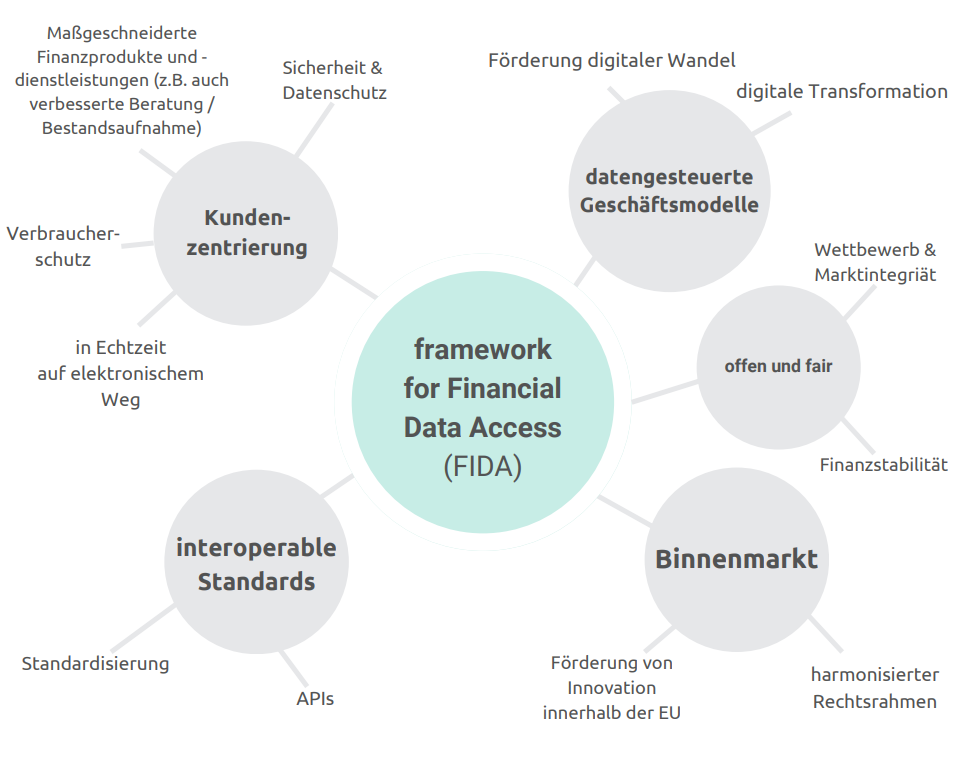

FIDA und FRIDA

„Für die FRIDA Initiative ist der neue Gesetzentwurf eine Bestätigung der bisherigen gemeinsamen Arbeit aller Mitglieder und Kooperationspartner.“

Slobodan Pantelic

Vorstand FRIDA /

HDI Vertriebs AG

Ein erster Vorschlag der EU für eine Verordnung liegt nun vor, er trägt den Namen FIDA "Framework for Financial Data Access“. Nicht zu verwechseln mit FRIDA, der „Free Insurance Data Initiative“ zur Förderung und Etablierung offener Standards im digitalen Versicherungswesen.

Der aktuelle Gesetzesvorschlag FIDA umfasst den Datenraum „Finance“ und soll den Rahmen für den Zugang und die Nutzung von Kundendaten im Finanzbereich regeln. Versicherungsprodukte im Lebens- und Krankenversicherungsbereich sind davon ausgenommen, da hier die Anforderungen an den Datenschutz offensichtlich zu hoch sind. Versicherungsbasierte Investmentprodukte und Rentenansprüche aus privater und betrieblicher Altersvorsorge sind jedoch enthalten, was eine breite Unterstützung von Beratungsanwendungen ermöglicht.

Der Vorschlag definiert, wer wem die Daten in welchem Standard, wie schnell, wie oft und zu welchen Kosten zur Verfügung stellt. Es werden Rechte und Pflichten geregelt, z.B. muss der Kunde die Zugriffsrechte auf die Daten seines Versicherers einstellen können, ähnlich wie bei seinem Handy oder Internetbrowser. Die Versicherer können für diese Dienste eine Aufwandsentschädigung verlangen und dürfen auch eigene Plattformen für Mehrwertdienste aufbauen. Die Schnittstellen sollen analog zur Bankenschnittstelle PSD2 zertifiziert werden, so dass nur Dritte am Datenaustausch teilnehmen können, die die regulatorischen Anforderungen erfüllen.

Konsequenzen für die Versicherer

„Diese als Open Finance betitelte Regelung wird zukünftig auch für den Versicherungsvertrieb relevant sein.“

Michael H. Heinz

BVK-Präsident

Die Versicherungswirtschaft muss sich vorbereiten, mit dem Verordnungsentwurf FIDA ist die Frage entschieden, ob "Open" auch in der Versicherungswirtschaft ankommen wird. Offen ist nur noch die genaue Ausgestaltung. Die Versicherungswirtschaft sollte sich vorbereiten, indem sie ihre eigenen Systeme API-fähig macht, wie beim nationalen Standard BiPRO. Auch jenseits der technischen Systeme muss Entwicklungsarbeit geleistet werden, um die Mitarbeiter in der Produktentwicklung, im Vertrieb und in den Fachbereichen für die neuen Möglichkeiten und Anforderungen dieser Datennutzung zu sensibilisieren und über neue Modelle nachzudenken.

Auch große Vermittler (ab 250 Mitarbeiter und 50 Mio. Euro Umsatz) sind von dieser Gesetzesinitiative betroffen. Der BVK ist bereits an dem Thema dran: „Wir werden den vorliegenden Vorschlag der Europäischen Kommission prüfen und analysieren“ so BVK-Präsident Heinz. „Denn es ist wichtig, hier kurz- und langfristige Auswirkungen auf den Vermittlermarkt frühzeitig zu erkennen und unsere Vorstellungen einzubringen.“

Mit einem Inkrafttreten der Verordnung ist nicht vor 2025 zu rechnen.

Ein Whitepaper zu FIDA kann bei FRIDA heruntergeladen werden.

Verfassen Sie den ersten Kommentar