Von der Regulatorik ist mittlerweile jeder genervt. Für die Versicherer bedeutet sie meist teure Projektarbeit. Vermittler müssen immer neue Anforderungen umsetzen und Kunden schütteln angesichts der Komplexität den Kopf, weil in anderen Branchen angeblich alles viel einfacher ist.

Macht eine gute Figur für FRIDA.

Slobodan Pantelic

Bereichsleiter HDI

Doch was passiert, wenn gesetzliche Vorgaben ganz neue Möglichkeiten eröffnen, insbesondere im Zusammenhang mit digitalen Prozessen? Dann gibt es Visionäre, die die Bedenken beiseite schieben und das Projekt vorantreiben. So wie Slobodan Pantelic vom HDI, Julius Kretz von der ALH-Gruppe und Sebastian Langrehr von Smart InsurTech. Sie haben den Verein Free Insurance Data (FRIDA) gegründet und wollen den Grundstein für neue digitale Ökosysteme legen - ganz im Sinne von Open Insurance.

Und weil die digitalen Enthusiasten ihre Begeisterung teilen wollen, rufen sie regelmäßig die Community zusammen, um ihre positive Aufbruchstimmung in die Branche zu tragen. Am Mittwoch luden sie nach Berlin ein, der Gastgeber Smart InsurTech verfügt über großzügige Räumlichkeiten in Berlin Mitte.

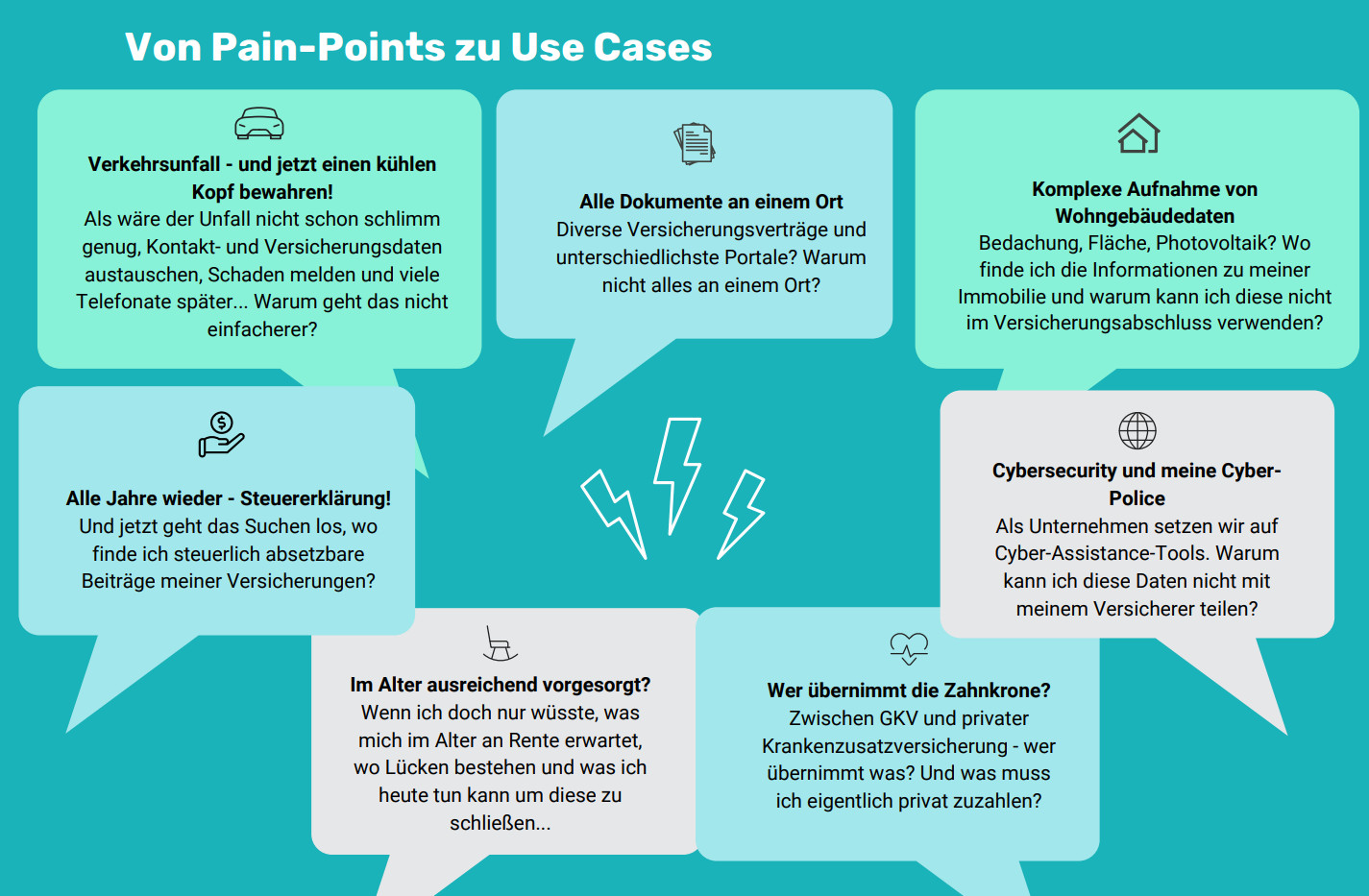

Ab 2019 müssen Banken ihren Kunden ermöglichen, alle Konten bei einer Bank zu hinterlegen und Zahlungen einfach zu veranlassen. Eine vergleichbare Regelung gibt es für Versicherungen noch nicht. Pantelic und seine Mitstreiter von der Initiative FRIDA wollen erreichen, dass Versicherungsnehmer eine Übersicht über alle Verträge erhalten und diese ihren Vermittlern für Beratungszwecke zur Verfügung stellen können.

So könnten Kunden alle Verträge an einer zentralen Stelle einsehen. Dies würde auch den Versicherungsvertrieb erleichtern. Die Initiatoren von FRIDA sind überzeugt, dass Open Insurance die Versicherungsbranche nachhaltig verändern wird - dies aktiv mitzugestalten, ist ihre Mission.

Hinterfragte die Standards, die für die FIDA Schemes verwendet werden sollen.

Hinterfragte die Standards, die für die FIDA Schemes verwendet werden sollen.

Andreas Vollmer

Vizepräsident BVK

Im Juni 2023 hat die Europäische Kommission den Gesetzesentwurf "Framework for Financial Data Access" (FIDA) vorgelegt. Dieser Entwurf soll ab dem 1. Januar 2025 in Kraft treten und ab dem 1. Januar 2027 in der EU umgesetzt werden. Angesichts der Komplexität des Vorhabens ist das nicht mehr viel Zeit.

Sarah Schroeder von der Nürnberger empfahl in der Diskussion die Lektüre des Gesetzesentwurfs, gerade weil man so etwas normalerweise nicht freiwillig auf dem Lesestapel hat. „Der Entwurf liest sich spannend, aber man denkt sich ‚auweia‘. Als Versicherer muss man sich ordentlich bewegen.“ Und sie gibt zu, dass die Branche von der derzeitigen Intransparenz auch profitiere. Es ist also ein Kulturproblem, kein Versicherer hat wirklich Lust auf die Umsetzung, es wird einfach teuer und bringt keinen direkten Mehrwert.

Accenture unterstützt den Verein in seiner Arbeit und stellte in einem Impulsvortrag fest, dass die Versicherer derzeit genug andere Themen vor der Brust haben. Zudem läuft das Geschäft im Moment noch gut, das Geld kommt rein. Doch profitable Märkte wecken Begehrlichkeiten, und so gehen die Berater davon aus, dass neue Wettbewerber in die Märkte drängen und das Geschäft beleben werden.

Nico Greiner von PPI brachte die Aufbruchstimmung in der Open Insurance-Welt auf den Punkt: „Open-This-Gate“ sei das Motto, um jetzt die notwendigen Projekte anzustoßen. Obwohl die Raumtemperatur bei bestem Berliner Wetter bereits im tropischen Bereich lag, sorgte dies für einen Energieschub in der Community, nachdem die digitalen Erfolgsmeldungen des stellvertretenden FDP-Fraktionsvorsitzenden unaufgeregt zur Kenntnis genommen wurden.

Norman Wirth vom AfW fasste die Situation aus Sicht seines Verbandes zusammen: „Unsere Mitglieder, die Vermittler, sind weniger betroffen, sie werden später davon profitieren“. Aus seiner Sicht zeigen die Use Cases von FRIDA überzeugend die Vorteile - das müsse jetzt in die Köpfe der Vorstände.

Einen internationalen Blick auf die Entwicklung hatte Gregor Mandt von HDI Embedded. Er hat in seinem Geschäft mehr mit internationalen Retailern zu tun und stellt fest, dass sich Branchenfremde mit solchen technischen Fragen leichter tun. Er weiß aber auch, dass seine deutschen Kollegen im Konzern eine andere Sicht auf die Dinge haben, stellt aber klar: „Wir brauchen die Regulierung, aber manchmal streben wir in Deutschland nach dem Goldstandard. International denkt man eher in Möglichkeiten und schärft gegebenenfalls an einzelnen Punkten nach. In Deutschland verlässt man sich auf den Goldstandard und lässt es dann laufen."

Andreas Vollmer vom BVK verwies auf seine Rolle als stellvertretender Beiratsvorsitzender der BiPRO und fragte die anwesenden Berater nach ihren Erfahrungen aus Umsetzungsprojekten im Bankenumfeld: Gab es einen Standard, auf den man bei der PSD2-Umsetzung zurückgreifen konnte? Tatsächlich fehlten bei der PSD2-Umsetzung klare Vorgaben, das wäre mit FIDA anders. Aber die Finanzbranche konnte damals auf den SWIFT-Standard zurückgreifen, der im Wesentlichen die benötigten Daten lieferte. Für die Versicherungsbranche wäre das anders, stellte Vollmer fest. Mit BiPRO gebe es einen vollständigen Standard, auf deren Normen man bei der Umsetzung von FIDA sinnvollerweise zurückgreifen sollte. Der GDV habe sich bereits ablehnend zu einer neuen Standardisierung geäußert, weshalb ihn die Absage von GDV-Hauptgeschäftsführer Asmussen nicht überrascht habe.

Die Politik fordert die Umsetzung bis zum 1.1.2027. Das Rennen ist also eröffnet und es bleibt spannend, wie sich die Dinge und vor allem die FIDA-Schemes entwickeln werden.

Verfassen Sie den ersten Kommentar