Die Ankündigung der Übernahme eines Investmentpools durch blau direkt ist ein weiterer Schritt in Richtung „brutale Marktmacht“, die ein Unternehmen mit einem Investor an Bord zwangsläufig gehen muss. Interessanter ist die Randnotiz, dass der Kauf von Softwareunternehmen geprüft wird, um den Einsatz von Technik weiter zu intensivieren. Auch soll in Entwicklungs- und Datenverarbeitungsstandorte im Ausland investiert werden, weil dort noch Kapazitäten frei sind. Und es ist auch billiger. Im Ergebnis wird das Produktangebot für Makler erweitert, die technischen Dienstleistungen werden prozessual noch ausgereifter, die Situation für kleinere Pools prekärer und die Verhandlungsposition der Produktgeber schwächer. Also alles wie erwartet.

Smart InsurTech stellt onlineSuite aufs Abstellgleis

Meine Einschätzung des MVP-Marktes bedarf einer Aktualisierung. Die Nutzer der onlineSuite von Smart InsurTech wurden über den sofortigen Ruhestand ihres MVP-Systems informiert. Die Anwendung kann weiter genutzt werden, aber Weiterentwicklung gibt es es keine mehr. Wie auch die Salia-Nutzer haben jetzt weitere Makler eine Migration auf der ToDo-Liste. Und ich habe zu meinem letzten Artikel einige Rückmeldungen erhalten. So war ich der Meinung, dass sich das MVP-System Salia für den Hersteller SQL Projekt AG betriebswirtschaftlich nicht mehr lohnt, weil die Softwareerstellung an sich sehr teuer ist und der Maklermarkt nicht mehr die notwendigen Umsätze bringt. Ich hatte mich auch ein wenig gewundert, warum das System nicht von einem anderen Hersteller gekauft wurde, auch ein Maklerpool wäre als Käufer in Frage gekommen.

Diese undifferenzierte Sicht auf den MVP-Markt blieb nicht unwidersprochen. Der MVP-Markt ist seit Jahren gesättigt und es herrscht ein Verdrängungswettbewerb. Bei der Segmentierung des Marktes ist die Maklerschaft in die Gruppen der kleinen, mittleren und großen Makler zu unterteilen. Das Wachstum der Gruppe der kleinen Makler stagniert seit Jahren. Hier spielt natürlich auch das Thema Lizenzkosten eine entscheidende Rolle, insbesondere durch kostenlose Angebote. Das eigentliche Problem für diese Gruppe ist aber der persönliche und individuelle Aufwand für die Einrichtung und Administration des digitalen Maklerbüros, also die Vernetzung mit den Versicherern und die Umsetzung der Automatisierung. Denn damit ist ein Veränderungsaufwand verbunden, den diese Gruppe nur ungern auf sich nimmt.

Auszug aus der dvb-Studie 2022

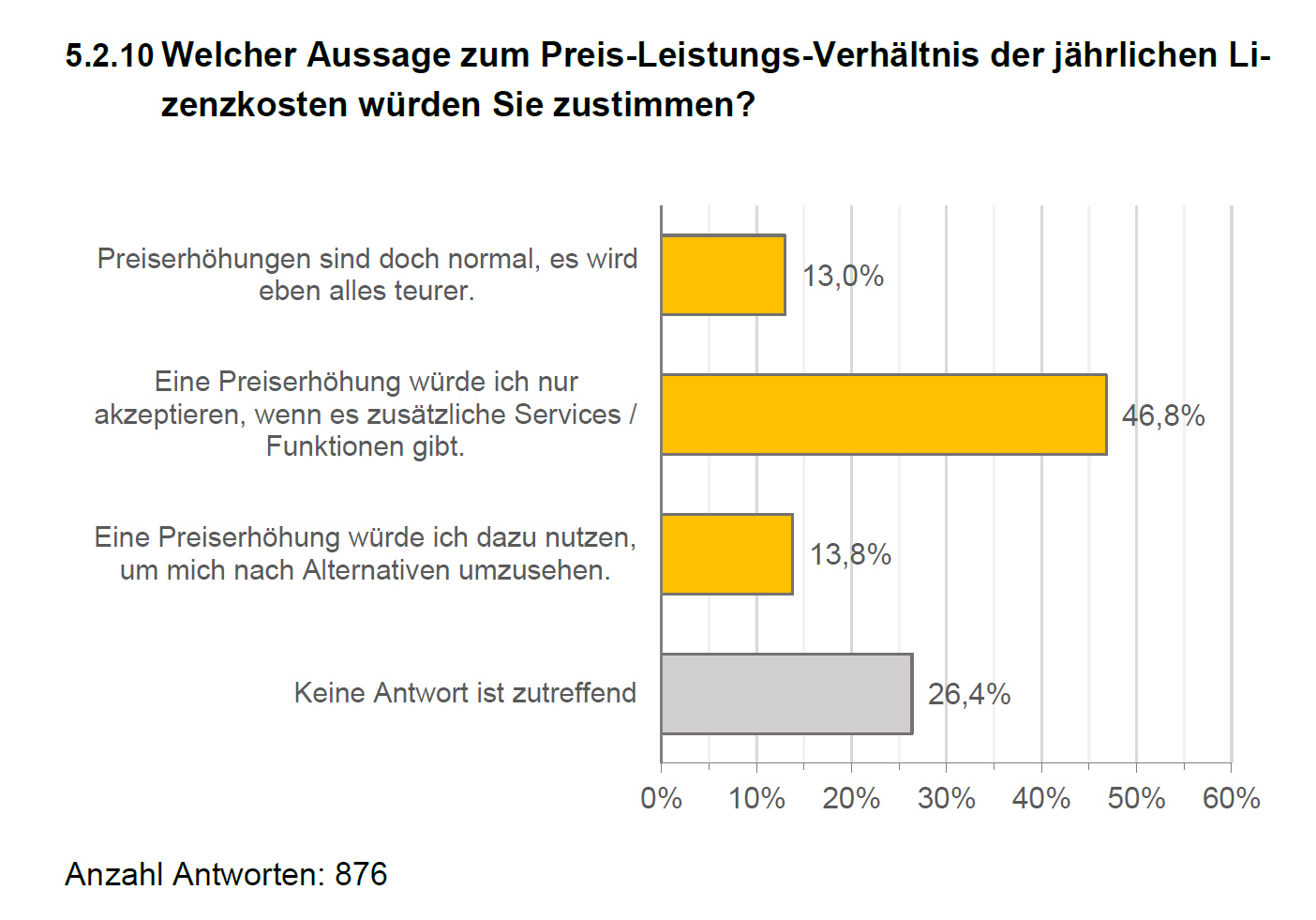

Die mittlere Gruppe der Makler stagniert ebenfalls. Auch hier ist eine Überforderung mit dem digitalen Maklerbüro zu beobachten. Der Zukauf externer Dienstleistungen wird entweder nicht gesehen oder strikt abgelehnt. Preiserhöhungen sind in beiden Gruppen ohnehin kaum möglich, sie werden nur in Verbindung mit neuen Programmfunktionen akzeptiert. Diese These kann ich mit unserer eigenen Studie bestätigen, wir haben die Makler genau danach gefragt.

Mit diesen beiden Zielgruppen kann ein MVP-Hersteller heute nicht mehr bestehen. Und das waren die überwiegenden Kunden von Salia, wodurch der Hersteller in den klassischen Lock-in-Effekt wie bei der Fonds-LV geraten ist. Komischer Vergleich, aber wir befinden uns noch in der Versicherungsbranche.

„Der MVP-Markt wie auch die Softwareentwicklung an sich haben sich massiv verändert.“

Marc Rindermann

CEO Acturis Deutschland

Einer muss es wissen: Marc Rindermann von Acturis. Er hat nach Zukäufen mehrere MVP-Systeme im Portfolio und ich will von ihm wissen, ob sich die Entwicklung von MVP-Systemen für Makler noch lohnt.

Marc Rindermann: Kleinere Maklereinheiten scheuen nicht selten den Aufwand für die Implementierung eines digitalen Maklerbüros. Die notwendigen Veränderungsprozesse können ihnen jedoch nicht vom System abgenommen werden. Diese Makler orientieren sich häufig in Richtung Pool. Dieser übernimmt zentral die technische Anbindung an die Versicherer, kümmert sich um das Datenclearing und der Makler muss für diese Dienstleistung wenig oder gar nichts bezahlen, da sich die Pooldienstleistungen im Wesentlichen aus dem Provisions-Overhead des Pools finanzieren.

Henning Plagemann: Bereitet Ihnen als Software-Hersteller diese Entwicklung auf dem Markt nicht auch Kopfzerbrechen?

MR: Das Geschäft der Softwareentwicklung ist ein völlig anderes als noch vor 10 Jahren, alles verändert sich. Wir wachsen seit Jahren kontinuierlich und könnten noch schneller wachsen, wenn wir nicht den limitierenden Faktor des IT-Fachkräftemangels für das Projektgeschäft hätten. Denn es gibt eine Gegenbewegung zu den Pools im Markt, nämlich die Konsolidatoren, also die Aufkäufer von Maklerbetrieben und -beständen. Das sind größere Einheiten, die vor allem im gewerblichen und industriellen Bereich unterwegs sind. Diese Unternehmen wachsen stark und setzen zu einem sehr großen Teil auf unsere unabhängigen Systeme.

HP: Aber ist es gesund für den Markt, wenn Pools und Aufkäufer jeweils so viel Marktanteil bzw. Bestand aggregieren? Reduziert dies nicht langfristig den Versicherer zum reinen Risikoträger?

MR: Natürlich geraten die Versicherer durch die Marktmacht der Pools unter Druck. Und sie haben deren technischen Vorsprung über die Overheads finanziert, also deren Geschäftsmodell richtig befeuert. Ich habe mir jahrelang überlegt, ob wir auch ein Maklerunternehmen gründen sollten, um daran teilzuhaben. Wir haben uns dagegen entschieden, um unabhängig zu bleiben. Aber ich frage mich trotzdem, warum die Versicherer nicht uns als technischen Dienstleister als zusätzlichen Vertriebskanal akzeptieren. Beispiel Umdeckungsgeschäft: Jährlich bieten Versicherer über Pools attraktive, prozessual vereinfachte Umdeckungsaktionen an. Solche Vertriebsaktionen wären in gleicher Weise auch im Direktgeschäft direkt über MVP-Systemanbieter denkbar. Das würde die Unabhängigkeit des Maklers und seines MVP-Systems stärken.

HP: Es ist wohl die Macht der Gewohnheit. Und der Vertrieb hat sicher kurzfristigere Ziele als die mittelfristige Marktentwicklung.

MR: Das haben Sie gesagt.

Verfassen Sie den ersten Kommentar